د. محمد عمران

"التاريخ يعيد نفسه، أولًا كمأساة، ثم كمهزلة"، عبارةٌ سطَّرها كارل ماركس في كتابه "الثامن عشر من برومير لويس بونابرت". ولئن كان تحليله ينصب آنذاك على لحظة سياسية محددة في القرن التاسع عشر، فإن ملاحظته تحمل وجاهة لافتة إزاء صنع السياسات الاقتصادية المعاصرة. حين تُترك نقاط الضعف الهيكلية في الاقتصاد تعتمل بلا معالجة، فلا ريب أن تجد الضغوط المالية طريقًا للعودة تحت قناع جديد، لكن بنمط مألوف حد الألم. إن تصعيد الحرب في الخليج بين الولايات المتحدة وإسرائيل وإيران ليس مجرد مصدر قلق أمني إقليمي فحسب، بل هو أيضًا صدمة اقتصادية لها تداعيات مباشرة على مصر. فأسواق الطاقة، مشاعر المستثمرين، وتدفقات التحويلات المالية، وطرق التجارة، تمثّل برمتها قنواتٍ تمر عبرها آثار الاضطرابات الإقليمية إلى الاقتصاد المصري.

بذا، أعادت التطورات الأخيرة في سوق الصرف الأجنبي في مصر إحياء سؤال مهم: هل تشير التحركات الأخيرة للجنيه المصري إلى بداية دورة أخرى من تخفيض قيمة العملة؟ يميل البعض إلى النظر إلى الأمر على هذا النحو، لكن هذه القراءة خاطئة، فالتقلب الحالي على الأرجح ليس سوى مبالغة سعرية مؤقتة تقف خلفها حالة عدم اليقين الإقليمي وليس التغير في الأساسيات الاقتصادية. والنقطة الأساسية ليست ما إذا كانت مصر تواجه أزمة وشيكة، بل ما إذا كانت عرضة للعودة إلى دورة مألوفة حال عرقلت الأحداث الحالية وتيرة الإصلاح. بعبارة أخرى، هذا تذكير بأنه إذا لم يُستكمَل الإصلاح الهيكلي، فإننا عرضة لتكرار مأساة التاريخ مرة أخرى.

بات الوضع الاقتصادي الكلي لمصر اليوم أكثر استقرارًا بكثير مقارنةً بما كان عليه قبل بضع سنوات. فقد ارتفعت احتياطيات النقد الأجنبي، وتحسنت السيولة الخارجية، وعاد اهتمام المستثمرين. لكن حتى مع هذه المكاسب، يجب النظر إلى المرحلة الحالية على أنها إشارة تحذيرية واضحة. إذ تشير إلى أن الاقتصاد المصري، وإنْ أحرز تقدمًا حقيقيًا في استقرار بيئته الاقتصادية الكلية، لم يبنِ بعد "المناعة الهيكلية" اللازمة للتعامل مع الصدمات الخارجية من دون الانزلاق مرة أخرى إلى الضغوط المالية المألوفة. ولا يتعلق الأمر هنا بالجهود السياساتية وحدها، بل يعكس تحولًا أعمق لم يكتمل بعد.

في كثير من الأحيان، تؤخذ العلامات المبكرة للاستقرار على أنها نقطة النهاية على خلاف حقيقتها المتمثلة في أنها توقف مؤقت في رحلة أطول بكثير. يتساهل صانعو السياسات في وقت مبكر جدًا، ويحتفلون قبل الأوان، وينتهي بهم الأمر إلى مواجهة نقاط الضعف نفسها من جديد. وفي خضم بيئة عالمية لا هوادة فيها، لا يأتي الصمود من الاستقرار قصير الأجل — بل لا بد من إرساء دعائمه على أرضية ثابتة.

الصراع الإقليمي وقنوات انتقاله إلى مصر

تفرز التوترات المستمرة في الخليج صدمة خارجية متعددة الأبعاد مع عدة قنوات انتقال تؤثر في الاقتصاد المصري.

أولًا، على الرغم من اكتشافات الغاز الأخيرة، لا تزال مصر مستوردًا صافيًا للمنتجات البترولية. ومن شأن الارتفاع المستمر في أسعار النفط العالمية أن يزيد العجز التجاري ويضع ضغوطًا إضافية على التوازن المالي، لا سيما من خلال ارتفاع تكاليف دعم الطاقة.

ثانيًا، نم شأن الاضطرابات في طرق الملاحة البحرية — خاصة في مضيق هرمز والبحر الأحمر — التأثير بطريقة غير مباشرة في إيرادات قناة السويس. ونظرًا لأن القناة أحد المصادر الحيوية للعملة الأجنبية، فأي انخفاض مستمر في حركة المرور أو تغيير لمسارات الشحن العالمية سيكون له آثار فورية في ميزان المدفوعات.

ثالثًا، يسفر تصاعد المخاطر الجيوسياسية عادةً عن تراجع شهية المخاطر العالمية. تشهد في الغالب الأسواق الناشئة، ومصر إحداها، تدفقات رأس المال إلى الخارج في ظل الظروف المماثلة، لا سيما في شكل استثمارات محفظة قصيرة الأجل. وقد يتسبب ذلك في الضغط على سعر الصرف والسيولة المحلية.

رابعًا، وربما الأهم، أن أزمة إقليمية مطولة قد تعطل شريان الحياة الأهم للاقتصاد المصري: التحويلات المالية. مع تدفقات قياسية تجاوزت 41.5 مليار دولار في عام 2025، معظمها من العمال المصريين في الخليج، فإن أي تباطؤ اقتصادي إقليمي قد يحول "إشارة تحذيرية" يمكن إدارتها إلى واقع مالي أقسى بكثير. فالتحويلات المالية ليست مجرد بند في ميزان المدفوعات؛ بل شبكة أمان لملايين الأسر المصرية، ويؤثر تقلبها مباشرة في الاستهلاك المحلي والاستقرار الاجتماعي وتوافر العملات الأجنبية. توضح هذه العوامل، مجتمعة، أن ضغوط سعر الصرف ليست مجرد تعديلات رقمية، بل هي متأصلة بعمق في التفاعل بين الصدمات الجيوسياسية الخارجية والهشاشة الهيكلية المحلية.

تعديلات سعر الصرف والضغوط الهيكلية والعملة كإشارة تحذيرية (2016–2026)

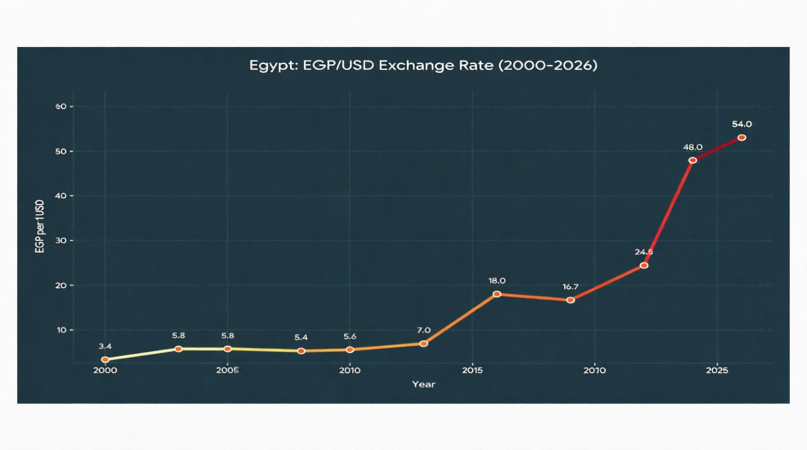

لفهم ديناميات سعر الصرف الحالية في مصر، من الضروري إعادة النظر في دورة التكيف التي بدأت في عام 2016. فقد شكّل قرار تحرير سعر الصرف —برفعه الجنيه من حوالي 8.8 جنيه مصري إلى قرابة 18 جنيهًا مصريًا مقابل الدولار الأمريكي — تحولًا حاسمًا في السياسة الاقتصادية. أسهمت هذه الخطوة، القائمة على برنامج إصلاحي مدعوم من صندوق النقد الدولي، في استعادة ثقة المستثمرين، وإعادة بناء احتياطيات النقد الأجنبي، وإعادة فتح أبواب أسواق رأس المال الدولية أمام مصر.

الشكل 1 - التطور التاريخي لسعر الصرف الرسمي للجنيه المصري مقابل الدولار الأمريكي (2000-2026)، مع تسليط الضوء على حالات التخفيض الكبيرة في قيمة العملة والمبالغة السعرية الأخيرة.

المصدر: البيانات التاريخية للبنك المركزي المصري وقاعدة بيانات الإحصاءات المالية الدولية، صندوق النقد الدولي.

في السنوات اللاحقة، تحسنت المؤشرات الاقتصادية الكلية: انتعش النمو، وزادت الاحتياطيات، وأصبحت مصر وجهة رئيسة لتدفقات المحافظ الاستثمارية الباحثة عن عوائد عالية. لكن أخفى هذا الاستقرار الظاهري هشاشة هيكلية متزايدة. وأصبح الاقتصاد يعتمد بازدياد على تدفقات رأس المال قصيرة الأجل، المعروفة بـ"الأموال الساخنة"، وهذه تتأثر بشدة بالأوضاع المالية العالمية. ومع ارتفاع أسعار الفائدة العالمية وتراجع ثقة المستثمرين في الأسواق الناشئة، انعكست اتجاهات هذه التدفقات، فكشفت عن هشاشة نموذج التمويل ووضعت ضغوطًا متجددة على سعر الصرف.

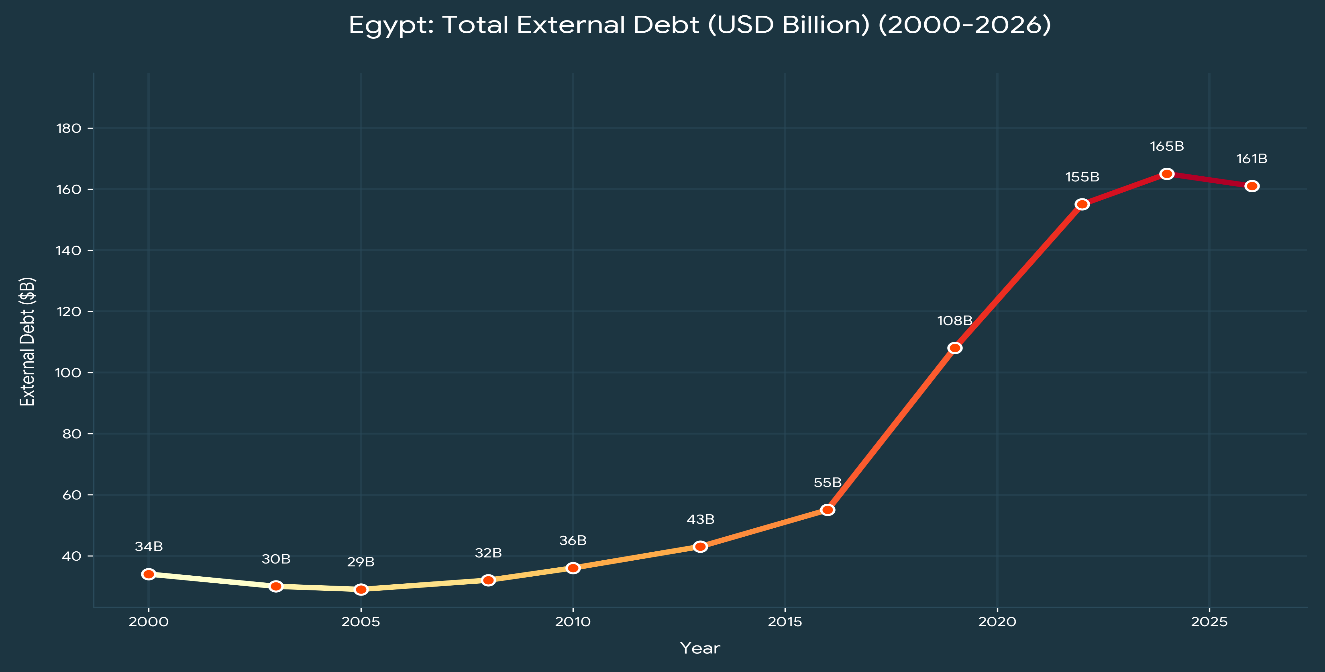

وفي الوقت نفسه، ارتفعت الديون السيادية الخارجية إلى قرابة 160-165 مليار دولار. والأهم من ذلك، أن جزءًا كبيرًا من هذه الديون يتركز في استحقاقات قصيرة ومتوسطة الأجل، ما يخلق مخاطر مستمرة بعدم تجديد القروض وطلبًا مستمرًا على العملة الأجنبية. وقد ربطت هذه الدينامية فعليًا استقرار سعر الصرف بالتوافر المستمر للتمويل الخارجي، بدلًا من التنافسية الإنتاجية أو الصادرات التنافسية.

الشكل 2: مسار إجمالي الدين الخارجي لمصر (2000-2026)، يوضح التراكم المتسارع في الفترة ما بعد 2016.

المصدر: تقارير الموقف الخارجي للبنك المركزي المصري وصندوق النقد الدولي، الإحصاءات المالية الدولية.

أصبحت هذه الضغوط المتراكمة أوضح بين عامي 2022 و2024، حين خضع سعر الصرف لسلسلة من التعديلات الحادة. بعد محاولات مطولة لإدارة العملة ضمن نطاق ضيق نسبيًا، انخفض الجنيه المصري بحدة في أوائل عام 2024، ليصل في النهاية إلى مستويات تتراوح بين 45 و50 جنيه للدولار الأمريكي. لم يعكس هذا التعديل التصحيح المتأخر للاختلالات فحسب، بل أيضًا التفاعل بين نقاط الضعف المحلية وتشديد ظروف السيولة العالمية.

شهدت الفترة من منتصف عام 2024 إلى أوائل عام 2026 بعض الاستقرار النسبي. ولم يكن ذلك نتيجة للتحسن الهيكلي وحده، بل كان نتيجة لمزيج من العوامل الاستثنائية والعوامل السياسية. وقد وفرت صفقة "راس الحكمة" الاستثمارية، المبرمة في أوائل عام 2024، ضخًا كبيرًا لمرة واحدة من العملة الأجنبية، فخففت الضغوط الفورية على ميزان المدفوعات. وفي الوقت نفسه، شجعت مواءمة سعر الصرف الرسمي والموازي على عودة كبيرة لتدفقات التحويلات عبر القنوات الرسمية، ما عزز تدفقات العملة الأجنبية.

لكن لا يجب تفسير هذا الاستقرار الأخير للجنيه المصري على أنه حل نهائي للتحديات الكامنة. إنما هو توازن مؤقت رهين استمرار التدفقات الداخلة والظروف الخارجية المستقرة نسبيًا. وقد تلاشى هذا التوازن الآن مع مواجهة المنطقة لعدم يقين جيوسياسي كبير. وعلى وجه التحديد، بدأ سعر الصرف في الارتفاع مرة أخرى، إذ تجاوز الجنيه مؤخرًا قيمته الأساسية ليصل إلى مستوى الخمسين ويضع جنيهات مقابل الدولار. ويؤثر هذا التحول بالفعل في مشاعر المستثمرين وأسعار الطاقة، وربما تدفقات التحويلات المالية، ليذكرنا بأن الاقتصاد لا يزال شديد الحساسية تجاه الصدمات الخارجية. وبالتالي، لا يقتصر التحدي السياساتي على الدفاع عن المستوى الحالي لسعر الصرف فحسب، بل يتعدى ذلك إلى معالجة العوامل الهيكلية التي تتيح تكرار هذه الضغوط.

من المهم توضيح أن الفرق بين الإشارة التحذيرية والأزمة يكمن في احتياطيات الاقتصاد الكلي الحالية. مع احتياطيات أجنبية تتجاوز 52 مليار دولار، تمتلك مصر "القوة" اللازمة للتغلب على هذه المبالغة السعرية المؤقتة من دون الانزلاق إلى انهيار فوضوي. لكن يجب النظر إلى هذه القوة على أنها درع دفاعي، وليست علاجًا دائمًا. فإذا استمر التوتر الجيوسياسي وفشل صانعو السياسات في استغلال هذا "المتنفس" لتنفيذ إصلاحات هيكلية، لا سيما زيادة المدخرات المحلية وإعادة تصور الديون، فنحن نخاطر بأن يتحول التقلب الحالي من صدمة يمكن إدارتها إلى أزمة نظامية محتملة.

نقاط الضعف الهيكلية المستمرة

على الرغم من جهود الاستقرار الأخيرة، لا تزال العديد من نقاط الضعف الهيكلية تحد من صمود الاقتصاد المصري.

لا يزال التضخم مرتبطًا ارتباطًا وثيقًا بتقلبات سعر الصرف. ونظرًا لاعتماد مصر الكبير على السلع الأساسية المستوردة، فإن أي تقلب في العملة، مهما كان طفيفًا، ينعكس فورًا على الأسعار المحلية، رابطًا استقرار الجنيه بالأمن الاجتماعي بقدر ارتباطه بالسياسة الاقتصادية. وفي حين لا يزال من المبكر قياس المدى الكامل لموجة التضخم الحالية، من المتوقع أن يتسبب الارتفاع الفوري الذي فرضته الحكومة على أسعار الوقود في ضغط تصاعدي كبير على تكاليف نقل السلع وتوزيعها. ومن المرجح أن يؤثر هذا الارتفاع في النفقات اللوجستية في سلسلة التوريد بأكملها، ليزداد الضغط على القوة الشرائية لمن يعتمد بدرجة أكبر على السلع الأساسية الحساسة للأسعار.

أما الاعتماد على التمويل الخارجي فقضية أخرى حيوية. فالاستثمارات قصيرة الأجل رائعة حين يكون العالم هادئًا، لكنها الهارب الأول مع بداية دورة تشديد عالمية أو عاصفة جيوسياسية، ما يجبر صانعي السياسات على العودة إلى المناورات الدفاعية. تخلق هذه "الأموال الساخنة" إحساسًا زائفًا بالأمان خلال الأوقات الجيدة، لكن خروجها المفاجئ يخلق فراغًا في السيولة يمكن أن يشل سوق الصرف الأجنبي. لقد تعلمنا أنه لا يمكننا أن نشيد اقتصادًا مستقرًا على أساس رأس مال يمكن سحبه بنقرة واحدة في مكتب تداول في لندن أو نيويورك. يجب أن يأتي الاستقرار الحقيقي من رأس المال "الثابت" في شكل استثمارات أجنبية مباشرة تبني المصانع، وتوظف الناس، وتبقى في البلد لعقود.

علاوة على ذلك، يضاعف هيكل الدين الخارجي من هذه المخاطر. فارتفاع مستويات الدين، مقترنًا بآجال استحقاق قصيرة نسبيًا، يخلق احتياجات مستمرة لإعادة التمويل، فيضع ضغوطًا على الاحتياطيات ويحد من مرونة السياسات.

وتعني نقاط الضعف هذه أن الصدمات الخارجية — كالحرب في الخليج مثلًا — قد تحمل آثارًا محلية كبيرة غير متناسبة، حتى في غياب تدهور أساسي في الاقتصاد الكلي. وفي الحالة المصرية، يمثل هذا ضربة مزدوجة. فمن ناحية، يسفر ذلك عن ارتفاع أسعار الواردات الأساسية كالمنتجات البترولية والقمح، ما يزيد العجز التجاري. ومن ناحية أخرى، يثني المستثمرين العالميين الذين ينظرون إلى المنطقة بأسرها على أنها "منطقة خطرة"، ما يتسبب في تراجع رأس المال والعودة إلى الأصول الآمنة. ويفسر هذا الضغط المزدوج سبب اشتداد تقلبات سعر الصرف في الأسابيع الأخيرة، حتى حين يكون السبب المباشر خارج مصر.

في سياق كهذا، لا بد من النظر في التدابير المتاحة أمام مصر للحيلولة دون تعرضها للصدمات الخارجية وما يتبعها من تخفيض قيمة العملة وما يترتب على ذلك من تداعيات على مجتمعها. ويكمن الخطر هنا في أن الصراع المطول قد يحول نقاط الضعف القابلة للإدارة إلى أزمة متفاقمة بحد ذاتها. وما دامت "منطقة الخطر" الإقليمية على حالها، فسوف يواصل الاستنزاف المستمر للاحتياطيات والضغط التصاعدي على التضخم اختبار حدود الاستقرار الاجتماعي. يشير هذا إلى انحسار الفرصة الناتجة عن الاستقرار الأخير؛ فكلما طال أمد الصدمة الخارجية، زادت الحاجة الملحة للانتقال من استراتيجية البقاء إلى استراتيجية المناعة الهيكلية.

الدرع الدفاعي: التخفيف من الصدمات قصيرة الأجل

قبل الانتقال إلى المناعة طويلة الأجل، لا بد من الوقوف على الجدران الدفاعية الحامية للاقتصاد المصري حاليًا. وأهمها تعافي احتياطيات النقد الأجنبي التي عادت إلى وضع قوي، إذ استقرت فوق عتبة 52 مليار دولار. ولا تمثل هذه مجرد مبعث ارتياح نفسي؛ بل أيضًا أداة عملياتية بالغة الأثر. إذ تمنح البنك المركزي قدرة أكبر على تهدئة التقلبات المؤقتة، وتلبية الطلب على العملة الأجنبية، وتجنب النقص الحاد الذي كان يعطل الإنتاج والتجارة في السابق.

أتاح التباطؤ الأخير في التضخم، إلى جانب تراكم الاحتياطيات، بعض المساحة السياساتية. تراوح التضخم بين 12-13% أوائل عام 2026، بانخفاض عن حوالي 24% في العام السابق. ويخفف انخفاض التضخم الضغط المباشر على الأسر ويمنح البنك المركزي مزيدًا من المساحة لتكييف استجابته للصدمات الخارجية. لكن تضيف التعديلات الأخيرة في السياسة الداخلية مزيدًا من التعقيد إلى التوقعات على المدى القريب. ويأتي قرار رفع أسعار الوقود الساري من 10 آذار/مارس — على ضرورته من الناحية المالية — في لحظة شديدة الحساسية، إذ يتزامن مع تجدد الضغوط على سعر الصرف وارتفاع مستوى عدم اليقين في المنطقة. ومن المرجح أن يعيد هذا المزيج الضغوط التضخمية من خلال قنوات دفع التكاليف، وهذا يؤثر بشكل خاص في أسعار النقل والإنتاج والمواد الغذائية. وتشير المؤشرات الأولية بالفعل إلى تشديد في القطاع الزراعي، حيث تنعكس زيادة كلفة الطاقة على أسعار الأسمدة وتكاليف الري. وفي حين لن يتضح الحجم الدقيق لهذا التأثير إلا مع انتشار تأثير "التدحرج" عبر سلسلة التوريد، من المتوقع أن يترتب على الارتفاع الفوري في تكاليف اللوجستيات والمدخلات ضغوط تصاعدية جديدة على السلع الغذائية الأساسية، ما يزيد من الضغط على القوة الشرائية للفئات الأضعف.

في هذه البيئة، قد يكون من الضروري إعادة تقييم التوقعات بشأن استمرار دورة التيسير النقدي. ولئن أشارت الاتجاهات الأخيرة قبل الحرب الإقليمية الحالية إلى انخفاض تدريجي في التضخم وإمكانية خفض أسعار الفائدة، فإن مخاطر التضخم الناشئة والتقلبات الخارجية قد تتطلب موقفًا أكثر حذرًا.

وعلى الرغم من أهمية هذه الاحتياطيات، تظل محكومة بحدود معينة. فمبلغ 52 مليار دولار، على ضخامته، ليس رصيدًا لا ينضب. في اقتصاد عالمي يتسم بالتغيرات المفاجئة وأحداث "البجعة السوداء"، يمكن أن تنفد الاحتياطيات بوتيرة أسرع من وتيرة مراكمتها إذا ظل الطلب الأساسي على الدولار مرتفعًا من الناحية الهيكلية. لقد رأينا في الماضي مدى سرعة تلاشي المليارات عند محاولة الدفاع عن عملة ما في مواجهة تيار عالمي. في أعقاب اندلاع الحرب بين روسيا وأوكرانيا في عام 2022، شهدت مصر "نزيفًا" حادًا للسيولة، إذ خرجت استثمارات محفظة بمليارات الدولارات من البلاد في غضون أسابيع، وتسببت في استنفاد كبير للاحتياطي الذي كان حينها حوالي 41 مليار دولار. وفي حين يوفر الاحتياطي الحالي البالغ 52 مليار دولار يوفر "درعًا دفاعيًا" أكبر، يظل هذا الدرع عرضة للنضوب. تشير البيانات الحديثة إلى أن هذه الاحتياطيات تغطي قرابة 6 إلى 6.5 أشهر من الواردات، ما يؤكد أنه في سيناريو شديد التوتر — استمرار الصراع الإقليمي وارتفاع تكاليف الاستيراد — قد يتقلص "أفق البقاء" لهذه الاحتياطيات من سنوات إلى مجرد أشهر. يعزز هذا الإسقاط التاريخي الحجة القائلة بأن الاستقرار الحالي نافذة مؤقتة يجب استخدامها لبناء مناعة هيكلية قبل الموجة الحتمية التالية.

وبالمثل، يمثّل تباطؤ التضخم انتصارًا هشًا. فبما أن مصر لا تزال تعتمد بدرجة كبيرة على استيراد الأغذية والوقود والمواد الخام، يغدو استقرار الأسعار المحلية فيها "مقيدًا" بسلسلة يمسكها سعر الصرف. ولما كانت دولة تعتمد على الاستيراد، فإنها تستورد في الأساس التضخم العالمي.

في البيئة الحالية، يواجه صانعو السياسات تحدي إدارة الصدمات الخارجية مع الحفاظ على الاستقرار الاقتصادي الكلي. وتبرز عدة أولويات قصيرة الأجل. فالحفاظ على مرونة سعر الصرف ضروري لتجنب تراكم الاختلالات، فمحاولات التثبيت المصطنع للعملة قد تستنزف الاحتياطيات وتؤخر التعديلات الضرورية. وفي الوقت نفسه، يظل الحفاظ على احتياطيات النقد الأجنبي أمرًا بالغ الأهمية، ما يتطلب ترتيب أولويات العملات الأجنبية بعناية لتوجيهها نحو الواردات الأساسية والقطاعات الاستراتيجية.

وفي الوقت نفسه، يجب أن تركز إدارة التضخم على التدخلات الموجهة بدلًا من الضوابط واسعة النطاق. ويمكن أن تساعد حماية الأسر الضعيفة من صدمات الأسعار، لا سيما في قطاعي الأغذية والطاقة، في الحفاظ على الاستقرار الاجتماعي.

وختامًا، تزداد أهمية الحفاظ على تدفقات التحويلات المالية — التي بلغت رقمًا قياسيًا قدره 41.5 مليار دولار في عام 2025 — حال دخلت منطقة الخليج في فترة من التباطؤ الاقتصادي. ولحماية هذا المصدر الحيوي للعملة الأجنبية، يجب على مصر ضمان أن تظل القنوات المصرفية الرسمية الخيار الأكثر جاذبية وتنافسية من خلال منتجات مالية عالية العائد وآليات تحويل منخفضة الكلفة. يتسنى للحكومة، بحفاظها استباقي على حوافز التحويلات الرسمية، منع العودة إلى الأسواق غير الرسمية وضمان بقاء هذا الشريان الحيوي الاجتماعي والاقتصادي آمنًا حتى خلال فترة ركود إقليمي مطول.

استراتيجية المناعة: الإصلاح الهيكلي طويل الأجل

لا بد من الاستقرار قصير الأجل، لكنه ليس كافيًا. إذا كانت الاحتياطيات الدرع القصير الأجل للاقتصاد، فإن الإصلاح الهيكلي أساس مناعته على المدى الطويل.

يمتد هذا الإصلاح إلى أبعاد متعددة: خلق مناخ استثماري أكثر جاذبية، وتنويع الصادرات، وتقليل العقبات البيروقراطية، وتعزيز رأس المال البشري، وتحسين أنظمة الصحة والتعليم. وهذه العوامل حيوية لبناء اقتصاد مرن. لكنّنا نركز هنا على عاملين تمكينيين أساسيين لهما تأثير كبير في مدى انكشاف مصر على الصدمات الخارجية: المدخرات المحلية وإدارة الدين الخارجي.

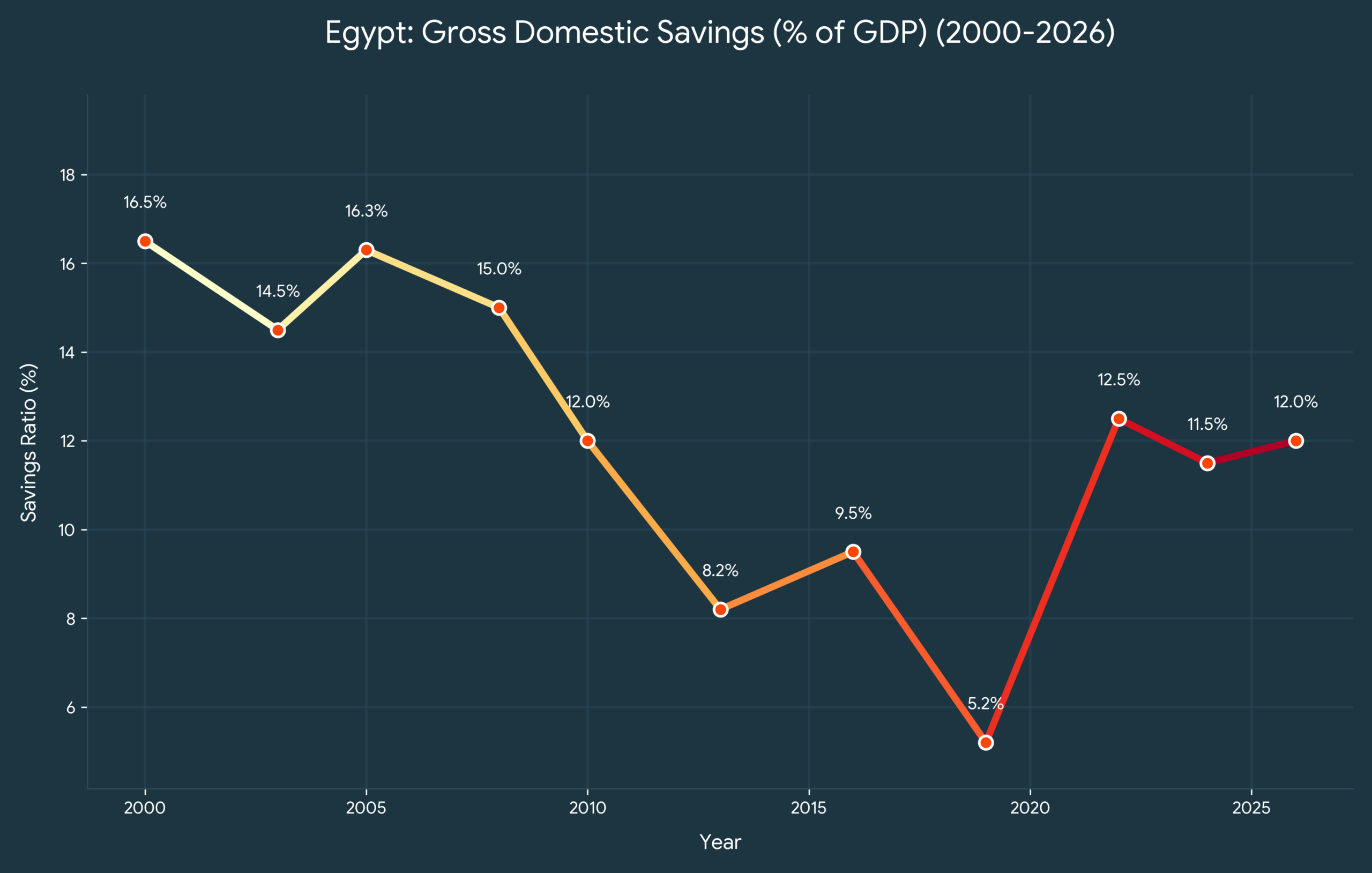

أولًا، يجب على مصر رفع معدل الادخار الوطني، لكون تعبئة الموارد المحلية أمر ضروري للنمو المستدام. تاريخيًا، كان الادخار المحلي في مصر متواضعًا، إذ بلغ متوسطه حوالي 11-12% من الناتج المحلي الإجمالي منذ عام 2000، وهو أقل بكثير مقارنة بالدول النظيرة في الأسواق الناشئة، لا سيما تلك الموجودة في شرق آسيا، كفيتنام أو تايلاند، حيث تتجاوز معدلات الادخار 30% في الغالب، ما يوفر محركًا داخليًا مستقرًا للنمو الصناعي. بل إن اقتصادات في أمريكا اللاتينية، كاقتصاد تشيلي على سبيل المثال، تمكنت من تعبئة مستويات أعلى من رأس المال المحلي لتقليل اعتمادها على التمويل الخارجي. يخلق هذا "فجوة تمويلية" مزمنة: الفرق بين ما تحتاجه الدولة للاستثمار من أجل النمو وما تدخره. وسد هذه الفجوة من خلال الاقتراض الأجنبي يجعل الاقتصاد شديد الضعف: فالادخار المحلي غير الكافي يعهد فعليًا بالاستقرار الاقتصادي إلى الدائنين الأجانب. وللحد من هذا الضعف، على مصر السعي إلى رفع معدل الادخار الوطني إلى 20-25% من الناتج المحلي الإجمالي، أو حتى 30% كما تحقق تاريخيًا في الاقتصادات الآسيوية عالية النمو.

الشكل 3: اتجاهات نسبة المدخرات المحلية الإجمالية في مصر من الناتج المحلي الإجمالي (2000-2026).

المصدر: مؤشرات التنمية العالمية، والبنك الدولي، ووزارة التخطيط والتنمية الاقتصادية (مصر).

يتطلب تحقيق ذلك في ظل بيئة التضخم المرتفع الحالية انتقالًا جذريًا من نموذج النمو القائم على الاستهلاك إلى نموذج قائم على تكوين رأس المال المحلي من خلال سلسلة من التحولات الهيكلية المتكاملة. يتطلب هذا من الدولة إعطاء الأولوية لتعميق الشمول المالي من خلال الاستفادة من الخدمات المصرفية الرقمية والمحافظ الإلكترونية لاستقطاب كميات هائلة من المدخرات غير الرسمية. ومن خلال دمج هذه الموارد في النظام المالي الرسمي، يمكن للقطاع المصرفي تأمين السيولة الأكثر استقرارًا وطويلة الأجل اللازمة للاستثمار. علاوة على ذلك، يعد طرح منتجات ادخارية مربوطة بمؤشر التضخم أمرًا ضروريًا لحماية القوة الشرائية للأسر المصرية، ما يوفر حافزًا قويًا للودائع طويلة الأجل بدلًا من الاستهلاك الفوري أو "التحوط" من خلال أصول غير منتجة كالذهب أو العملات الأجنبية. وأخيرًا، يجب دعم هذه الجهود بإصلاحات قوية في أسواق رأس المال توفر أدوات استثمار متنوعة تتجاوز العقارات التقليدية. ويتيح تعزيز هذه الأسواق تعبئة أكفأ للموارد المحلية في القطاعات الإنتاجية للاقتصاد، ما يقلل عمليًا من تأثير "الاستبعاد" الذي غالبًا ما تسببه الديون الحكومية ويضمن بقاء رأس المال المحلي محركًا أساسيًا للأمن الاقتصادي الوطني.

ثانيًا، يجب على مصر تحسين هيكل ديونها الخارجية، وليس حجمها فحسب. وكما أشرنا سابقًا، لا يكمن الخطر الحقيقي في إجمالي الدين الخارجي وحده (البالغ 163 مليار دولار)، بل في هيكلها. فجزء كبير من هذه الديون قصير ومتوسط الأجل، ما يخلق "مخاطر التجديد": سباق مستمر للحصول على السيولة لمجرد سداد الفوائد وأصل الدين. ويشكل هذا الضغط مصدر الاستنزاف الرئيس للاحتياطيات، وهو السبب الرئيس وراء استمرار حساسية سعر الصرف.

تتطلب معالجة هذا الأمر تحولًا استراتيجيًا في إدارة الديون يتجاوز مجرد سداد الفواتير. يجب على مصر أن تتفاوض بجدية لتمديد آجال الاستحقاق، ومواءمة التزامات السداد مع الطبيعة طويلة الأجل لمشروعاتها التنموية. يتطلب المسار الموثوق للمضي قدمًا أن تتجاوز مصر خدمة الديون السلبية نحو إطار إعادة هيكلة استراتيجي — مستفيدة من القلق الدولي المتزايد بشأن نقاط الضعف في ديون البلدان النامية للتفاوض على تمديد آجال الاستحقاق، وإعادة هيكلة الديون، ومبادلات الديون مقابل المناخ بما يتماشى مع التزامات أهداف التنمية المستدامة، وبالتالي تخفيف الضغوط قصيرة الأجل مع ترسيخ الاستدامة طويلة الأجل. تسمح هذه الآليات للبلد بتخفيف أعباء الديون من خلال الالتزام بإنفاق الأموال نفسها على أولويات التنمية المحلية — كالطاقة المتجددة أو التعليم أو الرعاية الصحية — بالعملة المحلية، وبالتالي إعادة تدوير الديون في الاقتصاد بدلًا من إرسال العملة الصعبة إلى الخارج. وإذا اقترن ذلك بإصلاحات هيكلية من قبيل تنويع الصادرات، وتحسين مناخ الاستثمار لجذب الاستثمار الأجنبي المباشر طويل الأجل، وإزالة الحواجز البيروقراطية أمام الشركات الصغيرة والمتوسطة، تصبح الديون أكثر قابلية للإدارة، ويكتسب الاقتصاد مرونة.

الخلاصة: تجاوز رد الفعل نحو المناعة الاقتصادية

لا يجب إساءة تفسير الضغوط الأخيرة على الجنيه المصري على أنها دليل على أزمة وشيكة. بل من الأفضل فهمها على أنها إشارة تحذيرية مهمة: تذكير بأن مكاسب الاستقرار التي حققتها مصر، رغم أهميتها في السنوات الأخيرة، لا تزال غير مكتملة. توضح الحرب الحالية في الخليج مدى السرعة التي تترجم بها الصدمات الإقليمية إلى ضغوط اقتصادية محلية، بما يثبت أن المرونة لا يمكن بناؤها بالاستقرار قصير الأجل وحده.

حققت مصر تقدمًا مهمًا في السنوات الأخيرة. بيد أن الحفاظ على هذا التقدم يتطلب التحول نحو إصلاح هيكلي أعمق: تعزيز المدخرات المحلية، وتحسين إدارة الديون، وتقليل الاعتماد على التدفقات الخارجية المتقلبة، ودعم مصادر نمو أكثر إنتاجية واستدامة.

وفي النهاية، سواء بقي الجنيه عند هذه المستويات أو استقر مع انحسار الضغوط الإقليمية، فإن الدرس الأساسي يبقى هو هو. فسعر الصرف الذي يتجاوز مستوياته الطبيعية بسبب الصدمات الخارجية عرض من أعراض اقتصاد لم يكمل بعد تحوله الهيكلي. يجب ألا نسمح لـ"استقرار" مؤقت في الأسعار أن يدفع نحو التراخي أو التساهل في السياسات؛ بل يجب أن نستغل هذا التحذير لتسريع التحول نحو إصلاح هيكلي أعمق — إصلاح يعزز المدخرات المحلية، ويحسن إدارة الديون، ويقلل الاعتماد على التدفقات الخارجية المتقلبة.

لكن لمنع الاقتصاد من تكرار الدورة المألوفة المتمثلة في الصدمات الخارجية والتدخلات الطارئة، يجب علينا الانتقال من "استراتيجية البقاء" إلى "استراتيجية المناعة". ولا يكمن التحدي في مجرد تجنب الأزمة القادمة، بل في بناء نموذج اقتصادي قوي بما يكفي لمواجهتها — متى حلت.

تعبّر وجهات النظر المذكورة في هذه الورقة عن آراء كاتبها ولا تعكس بالضرورة وجهات نظر مبادرة الإصلاح العربي، أو فريق عملها، أو أعضاء مجلسها.