تركزت الجهود التونسية خلال السنوات الأولى من مرحلة الانتقال إلى النظام الديمقراطي على التحديات السياسية بشكل أساسي. وكان أداء تونس في هذا الصدد إيجابياً في العموم، إذ تمكنت الدولة من تثبيت أركان المكتسبات الديمقراطية رغم التحديات المتصلة بالاستقطاب السياسي حول الهوية والقضايا الدينية، وصعود وتزايد انعدام الأمان جرّاء الهجمات التي شنتها جماعات متطرفة، وحتى خيبة الأمل العامة للناخبين من النخب السياسية القائمة. لكن المكتسبات على الصعيد السياسي جاءت على حساب انتكاسات اقتصادية. وبالتالي يعد الاقتصاد من التحديات الرئيسية في الفترة المقبلة. فارتفاع معدلات البطالة وعدم تلبية مطالب العدل الاجتماعي وتزايد الفساد، والمسار غير المستدام للاقتصاد الكلي – وهو العامل الأخطر على المدى القصير – هي جميعاً عوامل تهدد المكتسبات السياسية بالآونة الأخيرة. إذا لم تتصد لها الإدارة السياسية المقبلة، فسوف يؤدي السخط الاجتماعي إلى تعريض المكاسب الديمقراطية التي تحققت بمشقة، للخطر.

تحديات اقتصادية عديدة على الطريق

ليس الاقتصاد التونسي في وضع جيد؛ فقد أصيب إصابة بليغة بعد ثورة 2011 تحت تأثير عدة صدمات سلبية، منها انهيار السياحة (لا سيما بعد تزايد معدلات انعدام الأمان في 2012-2013 والهجمات الإرهابية في 2015-2016)، وفقدان السوق الليبية، وتراجع إنتاج الفوسفات والنفط بسبب الخلافات التي أديرت بشكل سيء في الشركات المملوكة للدولة. يُقدر مصطفى كمال نبلي هذه الخسائر بنحو 6% من إجمالي الناتج المحلي سنوياً في المتوسط، مقارنة بمعدلات عام 2010، و14% من إجمالي الناتج المحلي مقارنة بتوجه إجمالي الناتج المحلي القائم عام 2010.

هذه ضربات قوية للغاية. وهناك دول كثيرة تتعرض لصدمات أثناء المرور بمراحل انتقال سياسي، لكنها سرعان ما تتعافى. في دراسة للدول التي مرت بمراحل انتقال سياسي – لا سيما في شرق أوروبا – توصل فرويند وجود إلى أن النمو تراجع لأربع سنوات في المتوسط بعد التغيير السياسي، قبل أن يتعافى الاقتصاد. وفي الفترات الأولى من المرحلة الانتقالية، ينصب الاهتمام من حيث السياسات في العادة على الجانب السياسي، وهو الجانب الذي يكون في الغالب بمثابة القضية التي تقود السياسات. لكن توصل فرويند وجود إلى أن الدول التي تدهور الاقتصاد فيها كثيراً ولمدة طويلة، مثل الجمهوريات السوفيتية السابقة، أصبح التقدم السياسي فيها صعب التحقق، مع المخاطرة بسقوط هذه الدول في فخ مرحلة انتقالية مطولة لا فكاك منها.

اليوم تواجه تونس نفس الخطر. على الورق، لدى تونس كافة المكونات اللازمة لتطوير اقتصاد قادر على النمو بشكل صحي، كما فعلت النمور الأسيوية من قبل، فلدى تونس طبقة متوسطة متعلمة وهي قريبة من أسواق الاتحاد الأوروبي الكبيرة. لكن ضعف الأداء الاقتصادي استشرى في ظل نظام بن علي، مع عدم قدرة الدولة على تحقيق إمكاناتها التي أطلقتها ثورة 2011. هذا الموقف لم يتحسن بعد الثورة، إنما ظهرت أمراض جديدة. وعلى وجه التحديد، فهناك أربعة جوانب تستحق أن يسلط عليها الضوء هنا.

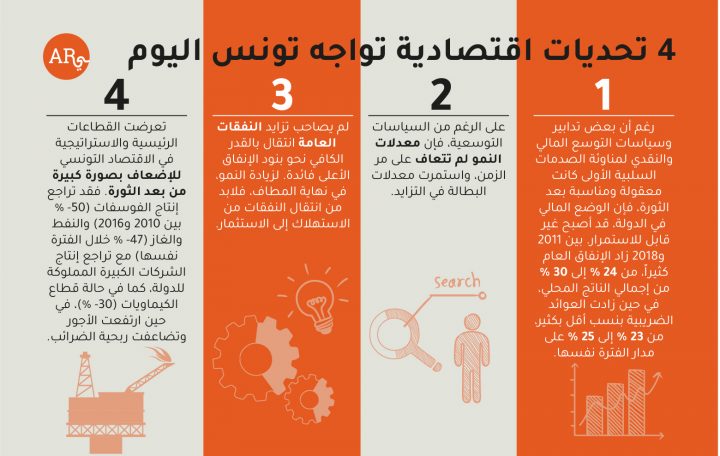

أولاً، رغم أن بعض تدابير وسياسات التوسع المالي والنقدي لمناوئة الصدمات السلبية الأولى كانت معقولة ومناسبة بعد الثورة، فإن الوضع المالي في الدولة، لا سيما معدلات الإنفاق العام العالية، قد أصبح غير قابل للاستمرار. بين 2011 و2018 زاد الإنفاق العام كثيراً، من 24% إلى 30% من إجمالي الناتج المحلي، في حين زادت العوائد الضريبية بنسب أقل بكثير، من 23% إلى 25% على مدار الفترة نفسها (انظر جدول 1). نتيجة لهذا، زادت معدلات العجز في القطاع العام، لا سيما أثناء الفترة الأخيرة (2015-2018) ففاقت 5% من إجمالي الناتج المحلي في كل عام من الأعوام. ومع التمويل من الدين المحلي والأجنبي، أدى هذا إلى إبعاد الاستثمارات المحلية، وإلى انفجار الدين العام، الذي زاد من 40% من إجمالي الناتج المحلي في 2010 إلى 73% منه حالياً. وعلى التوازي، فإن الاختلال الكبير في ميزان المدفوعات، بتمويل من الدين الأجنبي، دفع بالدين الخارجي من نحو 40 إلى 85% من إجمالي الناتج المحلي بين 2010 و2019. إذا استمرت الديون في الارتفاع بهذه المعدلات، فلن يقتصر الأمر على أن يستمر سداد الفوائد في أن يحل محل النفقات العامة الأخرى، إنما قد يحدث أيضاً تراجعات أكبر في سعر العملة، وتضخم، ونتيجة لهذا قد يحدث تدني في مستويات المعيشة. وعاجلاً أو آجلاً، سوف يصبح الدين الخارجي غير مستدام، وسوف تفرض الأسواق المالية تعديلات مؤلمة وجبرية في الموازنات المالية والخارجية.

ثانياً، على الرغم من السياسات التوسعية، فإن معدلات النمو لم تتعاف على مر الزمن، واستمرت معدلات البطالة في التزايد. في حين يمكن تفسير هذا الأمر انطلاقاً من تزايد انعدام الأمان حتى 2016، فإن النمو الضئيل المتحقق بين 2017 و2019 يوحي بأن أسباب العلة أعمق بكثير. جزئياً، تدهور مناخ الاستثمار والأعمال مع تصاعد الفساد – حسب التصورات القائمة – والتوسع في الأنشطة غير الرسمية (وغير القانونية) مثل تهريب السلع. ربما يكون هذا متصلاً بضعف قدرات الدولة على إنفاذ القوانين، لكنه ربما يرتبط أيضاً بتزايد معدلات محاباة المقربين (انظر المزيد أدناه). فكما هو الحال في جميع الاقتصادات التي تهيمن عليها محاباة المقربين، ترغب الشركات في أن تكون قريبة من الدولة أو بعيدة عنها قدر الإمكان. في حالة تونس، منذ ثورة 2011، لم تزد المؤسسات الخاصة من استثماراتها، وانتقلت إلى قطاعات ريعية تحقق نمواً أقل، مثل قطاع الإنشاءات. تعد هذه التوجهات مقلقة للغاية إذ أنها تأتي في أعقاب نقاط ضعف هيكلية أقدم في الاقتصاد التونسي، الذي كان يركز دائماً بصورة أكبر على تهيئة فرص العمل لا المكاسب الإنتاجية والابتكار. وهناك نقاش دائر حول الأسباب الهيكلية لهذه العلة، المتصلة بمحاباة المقربين وضعف ديناميات التنافس والابتكار، وتركزّ المهارات في القطاع العام، وشروط اتفاقات التجارة غير الملائمة مع الاتحاد الأوروبي. لم يتحسن أي من هذه العوامل، وقد تدهور بعضها على مدار السنوات الأخيرة.

ثالثاً، لم يصاحب تزايد النفقات العامة انتقال بالقدر الكافي نحو بنود الإنفاق الأعلى فائدة. لزيادة النمو، في نهاية المطاف، فلابد من انتقال النفقات من الاستهلاك إلى الاستثمار. بدلاً من هذا، ورغم زيادة النفقات العامة بواقع 6 نقاط مئوية بين 2010 و2018، فقد تراجعت الاستثمارات العامة خلال تلك الفترة (انظر الجدول 1)، وقد تضررت فعالية هذا الإنفاق بسبب الأزمات والاختناقات المرحلية في تنفيذ المشروعات. في المقابل زادت فاتورة أجور الموظفين الحكوميين من 11 إلى 15% من إجمالي الناتج المحلي بين 2010 و2018، وهو مستوى أعلى بكثير من مثيله في الدول القابلة للمقارنة بتونس (على سبيل المثال، يزيد بواقع المثلين عن مثيله في تركيا، انظر الجدول 2). وفي حين يمكن للمرء تفهم أن الدولة تعرضت لضغوط لكي تخفف الصدمة على الاسر، فالطرق المستخدمة لم تؤد فقط إلى زيادة اللامساواة، إنما أدت أيضاً إلى مضاعفات وتعقيدات في الميزانية سوف يصعب فكّها في المستقبل. تزايد الإنفاق الاجتماعي أيضاً – لا سيما في السنوات الأخيرة – وتحقق هذا أيضا بأشكال صبت في صالح المستفيدين المباشرين داخل الدولة، مثل الموظفين الحكوميين، بدلاً من تقليل اللامساواة الجهوية البيّنة .

رابعاً، تعرضت القطاعات الرئيسية والاستراتيجية في الاقتصاد التونسي للإضعاف بصورة كبيرة من بعد الثورة. فقد تراجع إنتاج الفوسفات (-50% بين 2010 و2016) والنفط والغاز (-47% خلال الفترة نفسها) مع تراجع إنتاج الشركات الكبيرة المملوكة للدولة، كما في حالة قطاع الكيماويات (-30%)، في حين ارتفعت الأجور وتضاعفت ربحية الضرائب. وتكمن أسباب التدهور في الإدارة العامة للقطاع الحكومي والشركات المملوكة للدولة في ضعف مستوى الانضباط وتصاعد الممارسات الزبائنية وانتشارها. إن بعض هذه القطاعات ضرورية كل الضرورة لإنتاجية وتحسن أداء الاقتصاد بشكل عام. على سبيل المثال، فإن التدهور العام في اللوجستيات التجارية (كفاءة المرافئ والنقل الجوي) قد قلل من ربحية القطاع الخاص.

تقييم من منظور الاقتصاد السياسي

مواطن الضعف الاقتصادية هذه ربما كانت متصلة إلى حد كبير بتطورات سياسية معينة جدّت، يُلاحظ منها صعود سياسة الإجماع والتوافق، التي ربما كانت ضرورية من وجهة نظر سياسية، لكنها تشلّ قدرات التصدي للتحديات الاقتصادية الجسيمة التي تواجه تونس.

من بعد انتصار حزب النهضة في الانتخابات الأولى (للمجلس التأسيسي)، ثم صعوبات العثور على أرضية مشتركة لكتابة الدستور الجديد، ثم تدهور الموقف الأمني، تصاعد الاستقطاب بين الإسلاميين والعلمانيين (في سيناريو شبيه بما حدث في مصر). وبعد الانتخابات الكاملة الأولى في عام 2014، دفعت دعوات التهدئة السياسية إلى تشكيل ائتلاف وطني للحكم، بين أكبر حزبين، نداء تونس والنهضة، وأصبح الاتفاق رسمياً فيما بعد بموجب اتفاقات قرطاج عام 2016. في حين ساعد هذا التفاوض والبحث عن حلول وسط وتشارك السلطة، في أن تنأى تونس بنفسها عن المخاطر التي أضرت بدول عربية أخرى، فمن وجهة نظر السياسات الاقتصادية أدت سياسة الإجماع هذه إلى التقاعس عن العمل. لم يرغب أي من الحزبين الكبيرين في دفع ثمن الإصلاحات الاقتصادية الكبرى، ومنها إجراءات التقشف، والإصلاحات اللازمة لكفالة وجود أرضية مستوية تضمن التنافسية، نظراً لضعف احتمالات الاستفادة من التحسن الاقتصادي في المستقبل، إذ شعر هذا الحزب وذاك بأن موقفهما ضعيف. فنداء تونس كان يعاني من الانقسامات الداخلية، والنهضة كان يخشى تبعات تدهور الموقف الإقليمي (لا سيما بعد انقلاب 2013 في مصر). ومع اقتراب دورة الانتخابات (الانتخابات البلدية في 2018 والبرلمانية والرئاسية في 2019)، طرأت عوامل محفزة على الاستمرار في سياسات التوسع في الإنفاق، كما يحدث عادة في النظم الديمقراطية، لا سيما الجديدة منها.

لكن إذا كانت الأحزاب السياسية – مدفوعة في هذا بشواغلها قصيرة الأجل التي تقصر نظرها عن الصورة الأكبر – غير مستعدة لضبط سياساتها وتحركاتها انطلاقاً من المستقبل المتدهور التي هي بصدده، فلماذا إذن قام الاتحاد التونسي العام للشغل الذي يمكنه انطلاقاً من حجمه الكبير أن يتجاوز الدور التقليدي لاتحادات العمال ويطالب بسياسات مسؤولة أكثر، لماذا استمر في الدفع بدلاً من ذلك في اتجاه زيادة الأجور بينما كان من الواضح أن الموقف الاقتصادي لم يعد قابلاً للاستمرار على حاله القائم؟ تكشف مقابلات تمت مؤخراً مع قيادات باتحاد الشغل أن الاتحاد بينما كان يعلم بالمخاطر التي تواجه الاقتصاد، فقد رأى الحكومة منقسمة لدرجة يصعب معها أن تتفاوض بشكل حقيقي على قضايا تشارك الأعباء والإصلاح. نتيجة لهذا، يبدو أن قادة الاتحاد فضلوا بناء قدراتهم التفاوضية إلى حين بدء مفاوضات في المستقبل مع حكومة أكثر حسماً.

إلى جانب سياسات الاقتصاد الكلي، فقد أثرت السياسة بشكل عميق على مجريات الأمور في القطاع الخاص. هناك آليتان هنا. الأولى، هي أن المؤسسات التي كانت لها الأفضلية في المعاملة في الماضي فقدت تلك الامتيازات ومن ثم أصبحت أقل أهمية في السياق القائم، والحق أن أصول العديد من الشركات المتصلة بنظام بن علي قد صودرت. ثانياً، لم يتحسن مناخ الاستثمار بعد بالقدر الكافي للتشجيع بقوة على ظهور فاعلين جدد في القطاع الخاص. إنما دفع التنافس السياسي المتصاعد بالأطراف المختلفة إلى التماس التمويل السياسي من الشركات، عن طريق عرض امتيازات اقتصادية لها في المقابل. نتيجة للمذكور، صعدت جماعات مصالح جديدة قامت بالتربيط مع النخب القديمة والجديدة بمجالات السياسة والأعمال التجارية، والنخب الجهوية. على حد قول لانت بريتشيت، فإن "فضاء الصفقات" وإن أصبح أكثر "انفتاحاً"، فقد صار أيضاً أكثر "فوضوية". بالمقارنة بالوضع السابق إذن، للمرء أن يتوقع تحقُق مكتسبات على مر الزمن إذا سمح هذا "الانفتاح" الأكبر باتساع القاعدة الرأسمالية، ومع عدم نظر الساسة إلى القطاع الخاص مع مرور فترة على انتهاء نظام بن علي، بصفته مصدر تهديد كبير، كما كان في عهد الأخير. لكن في الوقت نفسه، وكما كان الحال في عهد بن علي، فالنظام السياسي الجديد مستمر في ممارسة تأثير فاسد على قطاع الأعمال. إلا أنه من الممكن القول بأن آثار الفساد ربما أصبحت أقل ضرراً مقارنة بالماضي، إذ أصبحت تلك الآثار "أقل تنظيماً" وأقل تركيزاً على القطاعات المحققة للنمو.

من المهم ملاحظة أن الإصلاحات المفيدة تصبح قادرة على التحقق في ظل توفر ظروف معينة. في حين أن نفوذ الشركات الكبيرة والمجموعات التجارية مستمر، فقد أصبح بإمكان الفاعلين الآخرين الآن ممارسة ضغوط فعالة. على سبيل المثال، فإن الإصلاحات التي طرأت مؤخراً فيما يخص قانون الاستثمار قدّمت تسهيلات كبرى تعين على تبسيط التعاملات، بالمقارنة بالماضي، إذ تم خفض التباين الضريبي بين نظم الشركات داخل البلاد وخارجها، ما يعني زيادة التنافس والدفع بمزيد من الكفاءة. في هذه الحالة، كانت الضغوط من الاتحاد الأوروبي (وتصنيف تونس كدولة غير متعاونة ضريبياً) هي التي سرّعت من العملية. لكن القوانين الجديدة الأفضل لن يسهل تنفيذها في مواجهة المعارضة، كما رأينا بعد الإصلاحات الأخيرة الخاصة بالمصارف المملوكة للدولة، التي تم إعادة تنظيمها وضخ رأسمال إليها لكن لم تتم خصخصتها، بالأساس بسبب ضغوط اتحاد الشغل، الذي كان يخشى فقدان تمويل الشركات المملوكة للدولة.

ولقد أصبحت اللامساواة الجهوية أبرز وأقوى منذ اندلاع الثورة، كما تبين من اضطرابات قفصة وسيدي بوزيد. في حين يتعيش نحو ثلث السكان بالمناطق الداخلية من القطاع الزراعي ضعيف الإنتاجية نسبياً، يعيش ثلثا فقراء تونس في تلك المناطق، ومعدلات البطالة أعلى بكثير مقارنة بمنطقة الساحل الأكثر ثراء. كما أن ضعف الوصول إلى البنية التحتية زيد من صعوبة الشركات في تهيئة فرص العمل. لقد تزايد الإنفاق الاجتماعي منذ 2010، وكانت الزيادة الكبيرة في التحويلات النقدية للأسر الفقيرة عميقة الأثر على فقر، لكن أغلب تلك الزيادة في النفاق الاجتماعي كانت مرتبطة بزيادة دعم الوقود، الذي استفادت منه بالأساس الأسر الأكثر ثراء. ومع التزايد الموازي في الأجور بالقطاع العام، يُرجح أن اللامساواة بين سكان الداخل والساحل قد زادت، مع استمرار عدم التصدي بشكل جاد للمظالم الاجتماعية التي كانت وراء ثورة 2011 وفي صميمها.

هناك إشكال أخير يتمثل في الدعم الذي تتلقاه تونس من المانحين الدوليين. ففي حين زاد الدعم المالي الأوروبي كثيراً بعد 2012، كان برنامجا صندوق النقد الدولي (في 2013 و2016) مخيبان للآمال وغير فعالان في تحفيز الأداء الاقتصادي. يبدو أن الساسة التونسيين كانوا على علم بأن لهم اليد العليا في التفاوض مع المؤسسات المالية الدولية، وفي أغلب الأحوال تمت مخالفة شروط القرض (لا سيما فيما يخص فاتورة الأجور بالقطاع العام) دون تبعات تُذكر فيما يتعلق بتقديم أقساط القروض. ومع بلوغ الخطر المعنوي في سياق الاتفاقات على القروض أقصاه، انتهى المطاف بالدعم الدولي بأن موّل زيادة الاستهلاك، بدلاً من تمويل الاستثمار. وعلى مستوى أعمق، فإن إخفاق المجتمع الدولي في تحقيق فعالية أكبر في المساعدة على استقرار الاقتصاد في تونس، يعد مرتبطاً بعدم قدرته على تقديم – حتى الآن – محفزات فعالة لتحقيق المكتسبات في ملف زيادة الإنتاجية، كما حدث في دول أوروبا الشرقية أثناء مراحلها الانتقالية، وهي الدول التي عُرض عليها الانضمام إلى سوق الاتحاد الأوروبي ما إن تنتهي من إصلاح اقتصادها وسياساتها بموجب المعايير الأوروبية.

المكتسبات منذ 2011

لكن يجب ألا تخفي هذه الإخفاقات بعض المكتسبات المهمة التي تحققت على مدار السنوات الثماني الماضية. الأفضل مقارنة أداء تونس بمصر، لا بدول أوروبا الشرقية أثناء مراحلها الانتقالية.

فعلى الصعيد السياسي، تجذرت الديمقراطية رغم التوترات المتوقعة التي جاءت نتيجة انتصارات الإسلام السياسي في الانتخابات الأولى، ومن غير المرجح أن تكون إشكالات الهوية هي القضية الاجتماعية الأساسية في الانتخابات المقبلة. وحدث انتقال هادئ وناعم بعد وفاة الرئيس السبسي. لم يحدث انقلاب أو محاولة انقلاب رغم انهيار معدلات إقبال الرأي العام على تفضيل الديمقراطية. تم تعزيز قوة الجيش والشرطة، تحت سيطرة ديمقراطية، ما أدى إلى تراجع معدلات الإرهاب. لكن هذه المكتسبات الديمقراطية تبقى هشّة، لا سيما نظراً لضعف أداء النظام السياسي، كما يتضح من رفض الناخبين الأخير للأحزاب التقليدية في الجولة الأولى من الانتخابات الرئاسية. ومن المرجح أن يتطلب المزيد من التوحيد إصلاحات دستورية.

حققت تونس أيضا بعض التقدم الاقتصادي المتواضع وهناك آمال بالبدء في التصدي للامساواة الجهوية عن طريق المضي قدماً على طريق اللامركزية وعقد أول انتخابات محلية بموجب القانون الجديد. ولتقليل الضغوط، سمحت تونس بتعديل سعر عملتها تدريجياً، إذ خسر الدينار التونسي ثلث قيمته تدريجياً أمام الدولار منذ 2014، وعلى النقيض، لم تقم مصر بعمل تعديل لسعر العملة إلا بعد ما لم تعد العملة قادرة على تحمل الضغوط، فتراجع سعر الجنيه 50% فجأة في عام 2016. يؤدي تحسّن درجة الوعي السياسي لدى الجمهور إلى حرية في التدقيق وانتقاد د الحكومة، وهذا الانتقاد والتدقيق هو الأساس للإصلاحات الأطول أجلاً، حتى وإن كانت هذه الإصلاحات ستتحقق بوتيرة بطيئة. وفي السنوات الأخيرة، بدأت السياسات في التركيز على تدابير مكافحة الفساد، وتشذيب البيروقراطية وتقليل معدلات التهرب الضريبي، وانتقلت المناقشات إلى قضايا تنطوي على طموح كبير وفعالية. في مصر، على الجانب الآخر، لم يتحسن وعي المواطنين بحالة الاقتصاد، إذ أصبح الإعلام بوق النظام، مع الحدّ كثيراً من حرية التعبير وحرية تكوين الجمعيات والتنظيم.

أما بالنسبة إلى القطاع الخاص، فبينما لم يتحسن الوضع بعد؛ يمكن القول بأن – هيكلياً – تم وضع المهاد اللازم للتقدم المنتظر في المستقبل. وبينما تزايد الفساد؛ فما زالت آثاره الاقتصادية أقل ضرراً مقارنة بمصر. كما سبق الذكر، فإن الاستثمار بالقطاع الخاص قد استرد معدلاته في عام 2010 تقريباً بحلول سنة 2018. في مصر، على الجانب الآخر، أدى العجز الكبير في ميزانية الدولة وخروج التمويل المحلي، فضلاً عن تزايد المخاطر السياسية، إلى تراجع الاستثمار إلى نحو 13% من إجمالي الناتج المحلي، وهي أقل نسبة منذ استقلال البلاد. وفي البلدين، ضغطت ظاهرة محاباة المقربين والفساد على مناخ الاستثمار وعطلت حركته. لكن في تونس يتصل تزايد معدلات محاباة المقربين بحاجة الأحزاب إلى تعبئة المال السياسي، ما يؤثر على القطاعات الريعية ضعيفة النمو. لكن في مصر فإن الرئيس السيسي – مثل الرئيس المصري السابق مبارك – يخشى اكتساب الفاعلين بالقطاع الخاص لمقدرات سياسية، فدفع بدلاً من القطاع الخاص بشركات يسيطر عليها الجيش يمكنه الثقة بها، في محاولة لمنع اكتساب المعارضة أية أرضية محتملة في القطاع الخاص. ويحدث هذا بالأساس في القطاعات التي تدفع بالنمو، وهو الأمر الأعلى تكلفة بكثير على مقدرات النمو.

إن أغلب المكتسبات السياسية يمكن أن تُعزى إلى الطبقة المتوسطة التونسية، وإلى عادات البحث عن الحلول الوسط، وإلى دينامية المجتمع المدني. لكن هناك معلقون كثيرون أشاروا إلى تراجع الإقبال الشعبي على الديمقراطية، حسبما ورد في استطلاعات الرأي، وهو ما انعكس في انخفاض معدل المشاركة في الجولة الأولى من الانتخابات الرئاسية في 15 سبتمبر/أيلول 2019. تشير بيانات الباروميتر العربي إلى أنه بحلول 2016 كان المواطنون في تونس من بين أقل شعوب المنطقة تفضيلاً للديمقراطية وثقة بالحكومة وبالأحزاب السياسية. تُظهر البحوث الأخيرة أن هذه الظاهرة مرتبطة بقوة بارتفاع معدلات الاضطرابات الاقتصادية. لكن تراجع حماس التونسيين للنخب السياسية لم يُترجم على ما يبدو إلى دعم الحكم المستبد أو الديني أو الاشتراكي. كما أن تأييد الفصل بين الدولة والدين زاد مع مرور الزمن. لكن تراجعت الثقة والتقبل الاجتماعي بقوة أيضاً، ما يعني إمكانية إضعاف المجتمع المدني إذا لم تُعاد هذه الثقة في المستقبل. تشير كل هذه التطورات في الرأي العام والقيم إلى فقدان "البراءة"، مع إدراك أن النظام الديمقراطي يتطلب التحسن التدريجي على مر الزمن.

أسئلة للمستقبل

إن مواطن الضعف الاقتصادية المذكورة أعلاه تُظهر وجود أجندة كبيرة على الإدارة التالية أن تتولى أمرها، وتشمل وضع الاقتصاد الكلي المتفجر، والتحديات الهيكلية الخاصة بالانتقال من إصلاح القطاع العام (بدءاً من الشركات المملوكة للدولة) إلى جعل الأسواق تعمل بشكل أفضل، إضافة إلى أجندة العدالة الاجتماعية التي تركز على تطوير وتنمية المناطق المهمشة.

وفي المستقبل القريب، لابد من توفر بعض التدابير الخاصة ببث الاستقرار المالي. وهذه عملية ستكون بلا شك صعبة على أية إدارة. سياسياً، فإن الأسئلة من قبيل كيفية تعديل السياسة المالية بحيث تحقق الاستدامة وفي الوقت نفسه تراعي العدالة الاجتماعية وترعاها، سوف تتطلب اهتمام التكنوقراط فضلاً عن المفاوضات الشاقة بين الساسة والجماعات الممثلة لمصالح المواطنين. فالمطالب الاجتماعية بوظائف أكثر وأفضل ستبقى كثيرة عالية المعدلات، ما يتطلب النقاش حول تقبل بعض التضحيات في الحاضر من أجل تحقيق مكتسبات في المستقبل. وفي هذا الصدد، فإن قضايا التنافس والابتكار ستبقى مهمة للغاية.

إن نتائج الانتخابات المرتقبة سوف تحدد طبيعة ونطاق ما هو ممكن. هناك احتمال بأن يُنتخب رئيس ضعيف وبرلمان متشظي. في هذه الحالة، فإن أغلب تحديات المرحلة المقبلة سوف تقع على كاهل البرلمان، حيث سيتطلب البحث عن حلول بناء تحالفات معنية بالإصلاح، ممارسة الضغوط من قِبل معارضة بنّاءة.

لكن على كل حال من المُرجح أن يجعل الانتقال الديمقراطي التونسي السياسات الاقتصادية أكثر فوضوية. فعلى نقيض نظم الحزب الواحد، حيث جميع المبادرات تأتي من الأعلى، فالقرارات الآن هي جميعاً محل تفاوض بين الكثير من الفاعلين وهناك مصالح كثيرة متنافسة. لكن كما حدث مع النظم الديمقراطية الشابة في شتى أنحاء العالم، فالوضع الديمقراطي "الفوضوي" ليس بالضرورة غير كفء عندما يتعلق الأمر بالتقدم الاقتصادي. كما تبين في كل من كينيا وغانا وبنغلادش والمكسيك، فالديمقراطيات الحديثة كثيراً ما تنجح في تحسين الأداء الاقتصادي بينما هي جالسة "على شفى جرف الفوضى". إن ضغوط سياسة الانتخابات تدفع بالساسة غالباً إلى حل بعض التوترات الهامة التي تواجه الاقتصاد، ولو حتى جاءت الحلول في اللحظات الأخيرة. هذا يعني أنه من غير المرجح أن يأتي التقدم على يد جهود التنمية بقيادة الدولة، فقد يحدث مع الضغوط من القطاع الخاص والمجتمع المدني، وسوف يدفع الطرفان من أجل إنشاء دولة وأسواق أفضل أداء، رغم الفساد.

نتيجة لهذا، ومع بقاء التصدي لمواطن الضعف الهيكلية أولوية أساسية، فمن المرجح أكثر أن يتحقق التقدم مع تحسّن أداء وتفاعلات الديمقراطية. على الصعيد الإصلاحي، تشمل الأجندة إعادة التفكير في أدوار النظام الديمقراطي (تشارك السلطة بين الرئاسة والبرلمان، والمال السياسي، ووسائل تنفيذ الانتخابات المحلية.)، ومستوى تمكين وإشراك المجتمع المدني (لا سيما في نظم المحاسبة الأفقية)، وتعزيز استقلالية الهيئات التنظيمية. أوجه التحسن هذه سوف تقلل من تقلبات السوق والمخاطر السياسية، مع توليد مكتسبات تأتي من أسفل لأعلى في غياب السياسات الصناعية التي تقودها الدولة.

إن دور المجتمع الدولي – لا سيما الاتحاد الأوروبي والمؤسسات المالية الدولية – سوف يصبح أكثر أهمية في المستقبل فيما يتعلق بالسعي لزيادة الاستقرار في تونس. بدأ التمويل الخارجي في الانحسار، وهناك قدر ما من "الإرهاق من تونس" في المجتمع الدولي. لكن بدلاً من التركيز حصراً على التمويل، فما تحتاجه تونس أكثر من أي شيء آخر هو "مرفأ" خارجي موثوق يساعدها في تحديث تنافسيتها وتحسين مستوى نظم الابتكار والتجارة والاستثمار بأشكال تحفز مؤسساتها التجارية المحلية على أن تصبح أكثر تنافسية عالمياً، بحيث تستفيد أكثر من السوق الأوروبية الكبيرة القريبة منها. وبالمثل، فإن تحسّن الوضع الأمني الإقليمي في ليبيا والجزائر سوف يقلل بدوره من المخاطر الأمنية ويحسن من مناخ الأعمال التجارية.

ويبقى سؤال: هل تنجح تونس في الخروج من أزمة الاقتصاد الكلي مطروحا إلى حد بعيد. فسواء حدثت أزمة أم لا، فإن تونس مُلزمة بتعلم كيفية "العيش على شفى جرف الفوضى" على مدار السنوات القليلة المقبلة، وسوف يكون المحدد الأهم على المدى الطويل للنجاح هو مدى قدرة تونس على مقاومة أمراض الديمقراطيات المعاصرة، الغارقة في محاباة المقربين والشعبوية المُدمرة. فهذه المشكلة وتلك تطل بوجهها القبيح الآن. إن إجراء الانتخابات في تونس، وتنفيذها، هي علامة على التقدم الذي تحرزه البلاد. ويجب أن نحيي هذا التقدم ونشيد به، لكن مصاعب الحُكم نفسها ليست إلا في بدايتها.

* خالص الشكر لكل من نديم حوري وعبدلاي سي ومصطفى نبلي على المناقشات والاقتراحات المثمرة التي قدموها.

المراجع

- Alesina, Alberto, and Allan Drazen. Why are stabilizations delayed?. No. w3053. National Bureau of Economic Research, 1989.

- Amara, Mohamed, and Hatem Jemmali. "On the Decomposition of Economic Inequality: A Methodology and an Application to Tunisia." Economic Research Forum, Working Paper. Vol. 1096. 2017.

- Arab Barometer, various waves

- Arouri, Hassen, Leila Baghdadi, and Bob Rijkers. "State Capture in Ben Ali's Tunisia." In Crony Capitalism in the Middle East: Business and Politics from Liberalization to the Arab Spring. Oxford University Press, (2019): 173.

- Asik, Gunes, et al. "Productivity, Structural Change and Skills Dynamics in Tunisia and Turkey." Economic Research Forum Working Papers. No. 1269. 2018.

- Assaad, Ragui, and and Mongi Boughzala, editors. The Tunisian Labor Market in an Era of Transition. Oxfort University Press, 2018

- Bellin, Eva. "Drivers of democracy: lessons from Tunisia." Middle East Brief 75 (2013): 1-8.

- Ben Hamza, Fatene. UGTT and Tunisian government: a powerful (dis)union? Mimeo, Columbia University, 2019

- Boileau, Louis-Simon and Mahdi Elleuch. Ennahdha : les Islamistes à l’épreuve des urnes.Fondation Jean-Jaures, 2019

- Cammett, M., I. Diwan, and I. Vartanova. Insecurity and political values in the wake of the Arab Spring. Mimeo. 2019

- Diwan, Ishac. The Future of the Private Sector. In Diwan, Malik, and Atiyas: Crony Capitalism in the Middle East. OUP, 2019.

- Diwan, Ishac, and Mouhoub Mouhoud. "Regional and Global Integration in the Middle East." The Middle East Economies in Times of Transition. Palgrave Macmillan, London, 2016. 99-128.

- Drazen, Allan. "The political business cycle after 25 years." NBER Macroeconomics Annual 2000, Volume 15. MIT Press, 2001. 75-138.

- Freund, Caroline, and Mélise Jaud. "On the determinants of democratic transitions." Middle East Development Journal 5.1 (2013): 1350005-1.

- Gallien, Max, and Isabelle Werenfels. Is Tunisia Really Democratizing? SWP Comment 2019/C 13, March 2019.

- Grewal, Sharan .Tunisian democracy at a crossroads . Brookings, 2019

- Levy, Brian, and Francis Fukuyama. Development strategies: integrating governance and growth. The World Bank, 2010.

- Levy, Brian. "Governance reform: Getting the fit right." Public Administration and Development 35.4 (2015): 238-249.

- Pritchett, Lant, Kunal Sen, and Eric Werker, eds. Deals and development: The political dynamics of growth episodes. Oxford University Press, 2017.

- Nabli, Moustapha Kamel. J'y Crois Toujours. Sud-Edition, 2019

- International Crisis Group. Jihadist violence in Tunisia: the urgent need for a National Strategy. 2016, briefing no 50.

- Institute of International Finance. Tunisia, a winter of discontent. January 2018.

- International Monetary Fund - Article IV for Tunisia, 2018.

- Rahman, Natalya. Democracy in the Middle East and North Africa Five years after the uprising. Arab Barometer working paper, 2018

- Rijkers, Bob, Caroline Freund, and Antonio Nucifora. "All in the family: State capture in Tunisia." Journal of Development Economics 124.C (2017): 41-59.

- Yerkes, Sarah, and Zeineb Ben Yahmed. Tunisians’ Revolutionary Goals Remain Unfulfilled, Carnegie Foundation, 2018

- World Bank. The unfinished revolution : bringing opportunity, good jobs and greater wealth to all Tunisians. Washington DC, 2016

الجدول 1. تونس – المؤشرات الرئيسية للاقتصاد الكلي، 2010 – 2019

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

| النمو الحقيقي في الـ GDP |

3 |

-1.9 |

3.7 |

2.4 |

2.3 |

1.1 |

1 |

1.9 |

2.6 |

2.7 |

| البطالة |

|

|

|

15.3 |

15.3 |

15.4 |

15.5 |

15.3 |

15 |

14.8 |

| الكساد |

4.4 |

3.9 |

5.9 |

5.7 |

4.8 |

4.1 |

4.2 |

6.4 |

6.5 |

7.1 |

|

|

|

|

|

|

|

|

|

|

|

| إجمالي الاستثمار |

26.4 |

24.1 |

24.3 |

22 |

21 |

21.4 |

22 |

22.5 |

23.1 |

23.5 |

| الاستثمار بالقطاع العام |

6.8 |

7.3 |

6.6 |

4.9 |

4.8 |

4.7 |

5.3 |

5.5 |

5 |

5.8 |

| الاستثمار بالقطاع الخاص |

19.5 |

16.8 |

17.3 |

17.8 |

18.8 |

16.8 |

16.9 |

17.0 |

18.1 |

17.7 |

| الائتمان المقدم للقطاع الخاص |

70.6 |

67.4 |

67.4 |

73.7 |

73.8 |

73.5 |

73.7 |

73.8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| إجمالي الأرباح |

23.3 |

24.5 |

23.1 |

25 |

25.4 |

23.2 |

22.7 |

24 |

24.6 |

25.7 |

| إجمالي النفقات |

24.4 |

28 |

28.8 |

32.4 |

29.8 |

28.8 |

28.7 |

30.2 |

30.1 |

29.3 |

| الإنفاق الاجتماعي منها |

3.7 |

6.1 |

7 |

7.8 |

7 |

5.7 |

4.6 |

6.1 |

6.4 |

5.1 |

| حصة الأجور منها |

10.7 |

11.8 |

12.2 |

12.5 |

12.7 |

13.6 |

14.5 |

14.7 |

14.8 |

14 |

| العجز المالي |

-1.1 |

-2.8 |

-5.7 |

-7.3 |

-3.7 |

-5.3 |

-5.9 |

-6 |

-5.2 |

-3.4 |

| الدين العام |

40.4 |

44 |

44.5 |

46.8 |

51.6 |

54.8 |

61.2 |

71.3 |

73.1 |

73.3 |

|

|

|

|

|

|

|

|

|

|

|

| العجز في ميزان المدفوعات |

-4.8 |

-7.5 |

-8.2 |

-8.4 |

-9.1 |

-8.9 |

-8.8 |

-10.1 |

-9.2 |

-7.8 |

| الاستثمار الأجنبي المباشر |

3 |

0.4 |

1.5 |

2.3 |

2.2 |

2.2 |

1.7 |

1.8 |

2 |

2.5 |

| الدين الخارجي |

|

44.5 |

46 |

57 |

61.4 |

64.9 |

72.2 |

80.1 |

83.7 |

85.5 |

| RER (depreciation) |

|

|

|

-1.9 |

-0.2 |

5.1 |

-4.7 |

-10.7 |

|

|

المصدر: صندوق النقد الدولي مادة 4، عدة سنوات. ملحوظة: الإنفاق الاجتماعي يشمل الدعم المقدم للغذاء والمواصلات والطاقة وتحويلات التأمين الاجتماعي والمدفوعات المقدمة لصندوق التأمين الاجتماعي.

الجدول 2. مقارنة بين الدول (أحدث بيانات متوفرة)

|

تونس |

المغرب |

الأردن |

تركيا |

مصر |

| مؤشرات الحوكمة العامة (الحكومية) |

|

|

|

|

|

| قدرة الانتقاد والمحاسبة (الدرجة الأعلى أفضل) |

56 |

29 |

25 |

29 |

15 |

| فعالية الحكومة (الدرجة الأعلى أفضل) |

36 |

39 |

47 |

43 |

20 |

| جودة تنظيم الأعمال التجارية (الدرجة الأعلى أفضل) |

24 |

32 |

45 |

51 |

25 |

| سيادة القانون (الدرجة الأعلى أفضل) |

46 |

37 |

57 |

34 |

31 |

| الاستقرار السياسي (الدرجة الأعلى أفضل) |

13 |

35 |

26 |

5 |

8 |

|

|

|

|

|

|

| السياسات المالية |

|

|

|

|

|

| حجم الحكومة المركزية (% GDP) |

30 |

25 |

29 |

24 |

28 |

| معدل ضرائب الشركات (نسبة من الأرباح) |

60 |

49 |

27 |

41 |

22 |

| الأجور للقطاع العام (% GDP) |

15 |

12 |

5 |

8 |

5 |

| الدعم والتحويلات (% exp) |

20 |

5 |

27 |

n.a |

7 |

|

|

|

|

|

|

| مؤشرات الاقتصاد الكلي |

|

|

|

|

|

| الـ GDP الحقيقي/معدل النمو |

2.5 |

3.1 |

2.0 |

1.5 |

5.3 |

| الدين العام (النصيب من الـ GDP) |

77 |

65 |

94 |

30 |

93 |

| الدين الخارجي (النصيب من الـ GDP) |

83 |

33 |

68 |

34 |

37 |

| الاستثمار الأجنبي المباشر (النصيب من الـ GDP) |

2 |

3 |

5 |

1.5 |

3.1 |

| الاستثمار الكلي (النصيب من الـ GDP) |

23 |

33 |

18 |

29 |

13 |

|

|

|

|

|

|

| القيام بالأعمال التجارية |

|

|

|

|

|

| التصنيف التنافسي (مؤشر، الدرجة الأقل أفضل) |

87 |

71 |

65 |

53 |

94 |

| الائتمان للقاع الخاص (% من GDP) |

81 |

65 |

75 |

70 |

38 |

| السيطرة على الفساد (مؤشر، الدرجة الأعلى أفضل) |

53 |

52 |

64 |

50 |

32 |

|

|

|

|

|

|

| المؤشرات الاجتماعية |

|

|

|

|

|

| مؤشر جيني (مؤشر، الدرجة الأقل تعني مساواة أكثر) |

40 |

41 |

33 |

41 |

39 |

| القطاع غير الرسمي (% من GDP) |

40 |

38 |

20 |

33 |

50 |

| معدل الفقر (% من السكان) |

20 |

9 |

14 |

2 |

33 |

المصادر: مُجمّع، باستخدام أحدث المعلومات المتوفرة، من: البنك الدولي، المؤشرات الحكومية، مؤشرات البنك الدولي، تقرير التنافسية العالمي، صندوق النقد الدولي قاعدة بيانات WEO.

تعبّر وجهات النظر المذكورة في هذه الورقة عن آراء كاتبها ولا تعكس بالضرورة وجهات نظر مبادرة الإصلاح العربي، أو فريق عملها، أو أعضاء مجلسها.