مقدمة

تهدف هذه الورقة البحثيّة إلى تقييم النظام الضريبي في لبنان، وتقديم مقترحات مُنصفة لجعله أكثر شمولية وفعالية. مردّ الاهتمام الذي يحظى به موضوعاً دقيقاً كهذا هو مدى التأثير الفكري لانتفاضة 17 تشرين الأول/أكتوبر، التي كانت الدافع وراء البدء في البحث عن حلول عملية للأزمة الحالية، وكذلك إعادة النظر في كيفية تنظيم الاقتصاد لوضعه على مسار النمو الاقتصادي المستدام والشامل الذي يحقق تطلعات المواطنين.

يرتكز النقاش على الإصلاحات المطلوبة وعلى شوائب النظام الضريبي الحالي؛ علماً بأنه يوجد تحديين اساسيين هنا. أولاً، لا بد من تقليص العجز المالي وتحقيق استقرار الاقتصاد الكلي لضمان حدوث نمو مستقبلي. يقتضي أن يشكل البعد الضريبي جزءاً من برنامج تكييف اقتصادي أوسع نطاقاً وأن يتمتع بالمصداقية، مع ضرورة أن يكون ذلك مصحوباً أيضاً بإصلاحات سياسية من شأنها تحفيز عامل الثقة بالحكومة وذلك، قبل زيادة الضرائب. وبنفس القدر من الأهمية، لا بد ان يكون التطلع إلى اعتماد نظام ضريبي أكثر فعالية وعدالة يضحو محور أيّ رؤية لِـ"لبنان جديد"، حيث يلزم إعادة تنظيم الإنفاق العام حتى تتمكن الدولة من تأمين وتقديم الخدمات الاجتماعية وخدمات البنية التحتية التي تسمح بتحقيق مكاسب في الحراك الاجتماعي وزيادة الإنتاجية في العمل.

يُشكل النظام الضريبي أساس أيّ تحديات سواء كانت طويلة أم قصيرة المدى. ويحتاج النظام العقيم الحالي -بقاعدته الضيقة وثغراته الكبيرة والتراجع البالغ في الإيرادات- إلى إصلاحات كبرى. فمن أجل زيادة الإيرادات الضريبية مع الوقت، وفي الآن ذاته بناء مجتمع أكثر شمولية وإنتاجية، ينبغي إعادة هيكلة النظام الضريبي لجعله أكثر عدلاً وإنصافاً، وتعزيز الامتثال الضريبي، وتوسيع المطرح الضريبي. ويتطلب ذلك أيضاً الاستعاضة عن الإعفاءات الضريبية المتعددة التي تخدم الدوافع الريعية بأخرى تحقق المنفعة العامة. والأهم من ذلك، يتطلب أيضا تعزيز قيم النزاهة والمواطنة الضريبية. وتتضمن التحديات الجديدة إيجاد سبل لإقامة تحالفات دولية للحد من التهرب الضريبي.

تقسّم هذه الورقة البحثيّة على النحو التالي: يتضمن القسم الثاني لمحة عامة عن النظام الضريبي في لبنان. بينما يركز القسم الثالث على التعديلات المقترحة اللازمة على المدى القصير لدعم خطة تحقيق الاستقرار وإعادة التوازن، في حين يتناول القسم الرابع التغييرات المتوسطة المدى اللازمة لزيادة حجم الإيرادات وجعلها أكثر إنصافاً. بينما يسلط القسم الخامس الضوء على نظام الإعفاء ويتناول القسم السادس المسائل المتعلقة بالإدارة الضريبية. أما القسم السابع فهو عبارة عن خاتمة.

النظام الضريبي واللامساواة: لا يفي بالغرض، يعزّز الفوارق، غير مُحكَم

لا يحقق النظام الضريبي في لبنان إيرادات كافية، فضلاً عن أنه نظام غير عادل وغير محكم. نتناول في هذا القسم تكوينه الأساسي ومعاييره، بشكل مفصل ومدعوم بالوثائق والتقارير، ونعقد مقارنات بينه وبين الأنظمة الضريبية في البلدان الأخرى.

حجم الإيرادات

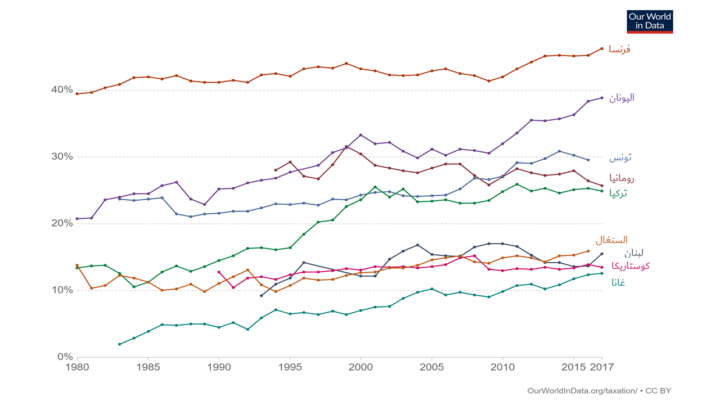

تُعد نسبة الإيرادات الضريبية منخفضة في لبنان، فقد شكلت حوالي 15% من الناتج المحلي الإجمالي سنة 2018 – وهي نسبة متقاربة مع مثيلاتها في السنغال وكوستاريكا، لكنها تظل أدنى من متوسط الإيرادات الضريبية في كافة المناطق النامية – بما في ذلك متوسط بلدان أفريقيا جنوب الصحراء الكبرى (17%)، والبلدان المستوردة للنفط في منطقة الشرق الأوسط وشمال أفريقيا (18% من الناتج المحلي الإجمالي)، وبلدان أميركا اللاتينية (23%). بالنسبة للمنطقة، تقترب نسبة الإيرادات الضريبية من الناتج المحلي الإجمالي في لبنان من نسبتها في مصر الأكثر فقراً بكثير (حيث تبلغ 16.7%)، ولكن اقل من تركيا (24.4%)، والمغرب (27.8%)، وتونس (32.6%) – انظر الشكل 1. يشير المستوى المنخفض من الإيرادات المالية (الضريبية) إلى أن الدولة ستظل عاجزة ما لم يتمّ إصلاح النظام ليكون قادراً على تمويل سياسات اجتماعية فعالة وتقديم المنافع والخدمات العامة. [i]

شكل 1. إجمالي الإيرادات الضريبية - 1980-2017

فرنسا اليونان تونس رومانيا تركيا السنغال لبنان كوستاريكا غانا

المصدر: (ICTD/UNU-WIDER) المركز الدولي للضرائب والتنمية / جامعة الأمم المتحدة-قاعدة بيانات عدم المساواة العالمية، قاعدة بيانات الإيرادات الحكومية

في مرحلة ما بعد الحرب الأهلية، شهد النظام الضريبي سلسلة متتالية من الإصلاحات الصغيرة، مدفوعة في الغالب من قبل الإدارة وضد إرادة السياسيين. ولقد شكلّ اعتماد الضريبة على القيمة المضافة سنة2002 أول تغيير مهم. ليتبع ذلك موجة ثانية ادخلت الضرائب المفروضة على رأس المال: ففي 2003، فرضت ضريبة على عائدات الفائدة - كانت في البداية بنسبة 5%، ثم ارتفعت لتصل إلى 7% في 2017، لتستقر مؤقتاً في الفترة الحالية على 10% (خلال عامي 2020-2022)؛ وفي 2017، فُرضت ضريبة عـلى ربح التحسين العقاري (للأفراد) بنسبة 15%، وزادت الضريبة على دخل الشركات من 15% إلى 17%. وفي 2019، زادت نسبة الضريبة (الشطر الأعلى من الضريبة التصاعدية على الدخل) على أصحاب الدخول المرتفعة من 20% إلى 25%.

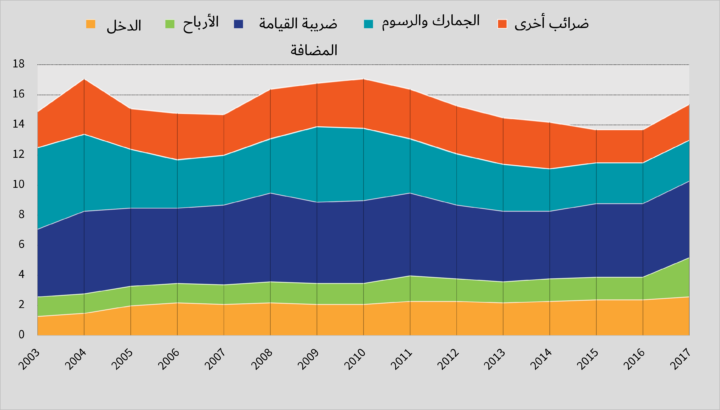

وعلى الرغم من البدء بوعاء ضريبي منخفض عام 2000، إذ بلغت الإيرادات 13% من الناتج المحلي الإجمالي، سرعان ما شهدت الإيرادات الضريبية زيادات سريعة في الفترة الممتدة بين عامي 2000 و2010، لتصل إلى 17% من الناتج المحلي الإجمالي (انظر الشكل 2)، مع فرض الضريبة على القيمة المضافة والنمو السريع للاقتصاد. انخفضت الايرادات بسبب الانهيار الاقتصادي وتراجع النمو في مرحلة ما بعد 2011، لتهبط إلى 13% من الناتج المحلي الإجمالي بحلول 2015. تفاقم هذا الهبوط بسبب انخفاض الايرادات الجمركية المتعلقة باتفاقية الشراكة التجارية مع الاتحاد الأوروبي، وأيضاً بسبب الضعف المتزايد للرقابة المفروضة على الحدود بعد 2011. ثم حدث انتعاش تدريجي لتصل إلى 15% بحلول 2018، مع فرض ضرائب جديدة، وبدء تحسن الأنشطة والجهود الضريبية، خاصة فيما يتعلق بتحصيل ضريبة الدخل على أساس الربح المقطوع.

بالإضافة إلى الإيرادات الضريبية المباشرة، هناك الإيرادات الأخرى التي تصل إلى نسبة 5% من الناتج المحلي الإجمالي في المتوسط، ويأتي معظمها من أرباح قطاع الاتصالات الحكومي والضرائب المفروضة على خدمات الاتصالات.

شكل 2 - تطور الإيرادات الضريبية باعتبارها نسبة من الناتج المحلي الإجمالي في الفترة بين عامي 2005-2017

الدخل - الأرباح - ضريبة القيمة المضافة - الجمارك والرسوم- ضرائب أخرى

المصدر: لبنان، وزارة المالية، تقارير سنوية مجمعة

النظام الضريبي يعزز الفوارق

إضافة الى حجم الايرادات الضئيل نسبيا، تعتمد معظم الدول النامية إلى حدٍ كبير على الضرائب غير المباشرة، وذلك لأن تحصيلها أيسر من تحصيل ضرائب الدخل. لكن وكما يتضح فيما يلي، فإن النظام تنازلي بصورة مفرطة -حتى عند مقارنته بأنظمة البلدان الفقيرة والتي تتسم بعدم المساواة- إذ إنه يزيد العبء على نحوٍ غير منصف على الطبقة المتوسطة والطبقة الفقيرة مع أثر طفيف للغاية على الأثرياء.

يعتمد النظام بصورة أساسية على الضرائب غير المباشرة، فقد شكلت ضريبة القيمة المضافة وضريبة الاستهلاك ورسوم الجمارك ما يصل إلى 56% من إجمالي الإيرادات سنة2015، (انظر جدول 1)، ووصلت نسبة تلك الضرائب مجتمعة إلى 7.8% من الناتج المحلي الإجمالي في 2015.[ii] من المعروف أن الضرائب غير المباشرة تنازلية- على الرغم من أن إعفاء الاحتياجات الأساسية من الضريبة على القيمة المضافة (الوقود والخدمات التعليمية والصحية ووسائل النقل العامة والأغذية الأساسية) قد قلل من ذلك إلى حد ما، كما هو الحال عادة في بلدان أخرى.[iii] تشكل الضرائب غير المباشرة نسبة من الإيرادات أكبر بكثير مما هي عليه في بلدان منظمة التعاون والتنمية الاقتصادية، لكن حصتها تقترب من مثيلاتها في تونس وتركيا ومصر على الرغم من ان الضرائب غير المباشرة في تلك البلدان تحصل ايرادات اكبر – انظر جدول 2، الذي يحتوي على معلومات عن مجموعة واسعة من البلدان يمكن مقارنتها مع لبنان.

لكن الأمر البارز بالنسبة للبنان هو الحصة المنخفضة للغاية من الإيرادات المحصلة من خلال النظام الضريبي التصاعدي، والتي تقدر بنحو 11% فقط. والسبب هو أن الأجور والدخل المتأتي من الأملاك المبنية والإرث، هي الوحيدة المفروض عليها ضرائب بمعدلات وشطور تصاعدية؛ مع الإشارة إلى أن تلك المعدلات لا تزال غير تصاعدية بما فيه الكفاية (على الرغم من الزيادة الأخيرة في 2019 لأصحاب الدخول الأعلى من 20 إلى 25٪)، فضلاً عن أن أرباح الشركات (التي تشمل أرباح المهنيين أصحاب التراخيص وكذلك انشطة المؤسسات الفردية التجارية)، عائدات الفوائد، الأرباح الرأسمالية وتوزيعات الأرباح يُفرض عليها ضرائب بمعدلات ثابتة. علماً أن حصة الضرائب التصاعدية في البلدان التي تستند إليها المقارنة أعلى بمرتين إلى ثلاثة مرات، حيث غالباً ما تكون معدلات ضرائب الدخل وكذلك ضرائب الشركات أعلى وتتسم بطابع تصاعدي أكثر (جدول 2).

تستند الضرائب المفروضة على دخل الأفراد في لبنان على نظام قديم بالٍ، حيث تفرض الضرائب على كل مصدر على حدة، بل وتفرض الضرائب بمعدل منفصل على كل من: الأجور والأرباح من عائدات الفائدة وتوزيعات أرباح الأسهم وتأجير الأملاك المبنية والأرباح الرأسمالية:[iv]

- تفرض ضريبة تصاعدية على الرواتب والأجور، بحد أقصى بنسبة 25%.[v]

- تفرض أيضاً ضريبة تصاعدية على إيرادات الأملاك المبنية (من 4% إلى 14%).

- تفرض ضرائب على الفئات الأخرى بمعدلات ثابتة. إذ تفرض ضريبة بنسبة 10% على إيرادات الفائدة وعلى توزيعات الأرباح في شركات الأموال والأرباح الرأسمالية. ومنذ 2018، تفرض ضريبة رأسمالية على مبيعات الأفراد للممتلكات، تسمى ضريبة ربح التحسين العقاري، بمعدل 15% (يعفى من الضريبة بمعل وحدتين سكنيتين وينخفض الوعاء الضريبي (تنزيل) بنسبة 8% عن كل عام يحتفظ فيه بالممتلكات).

جدول 1. المعدلات الضريبية والإيرادات في لبنان، 2015

| الأداة الضريبية |

موضوع الضريبة |

معدل الضريبة |

نسبتها من إجمالي الضرائب |

نسبتها من متوسط الناتج المحلي الإجمالي |

| الرواتب والأجور |

ضريبة تصاعدية على الرواتب والأجور ومعاشات التقاعد والمكافآت والمنحة والتعويضات وغيرها من البدلات والاستحقاقات |

حد أقصى 25% |

7.0% |

1.0 % |

| ايرادات الفائدة |

5% في 2003، لترتفع إلى 7% في 2017، ثم إلى 10% خلال الفترة بين عامي 2020-2022 |

10% |

7.4% |

1.0% |

| الأرباح الرأسمالية وتوزيعات الأرباح |

ربح التحسين وتوزيع الأرباح الرأسمالية الأرباح الرأسمالية العقارية (ربح التحسين العقاري) |

10%

0-15% |

2.7% |

0.4% |

| ضريبة على ايرادات الأملاك المبنية |

الأفراد |

4-14% |

2.3% |

0.3% |

| أرباح الشركات |

ضريبة ثابتة |

17% |

10.7% |

1.5% |

|

الأملاك |

رسوم تسجيل (يدفعها المشتري)

ضريبة الإرث |

5% +0.8% رسوم

3-45% |

7.5%

1.6% |

1.0%

0.2% |

| الضرائب على السلع والخدمات |

الضريبة على القيمة المضافة (باستثناء الوقود والخدمات التعليمية والصحية ووسائل النقل العامة والأغذية الأساسية والعقارات). الضرائب الأخرى المفروضة على: تسجيل السيارات والتبغ والتنباك (الريجي). |

11% |

36% |

5.0%

|

| التجارة الدولية |

الجمارك والرسوم على التبغ والبنزين والسيارات |

|

20% |

2.8% |

|

أخرى |

الطوابع الضريبية |

|

4.7% |

0.6% |

| إجمالي الإيرادات الضريبية |

|

|

100 |

13.8 |

المصدر: وزارة المالية

http://www.finance.gov.lb/en-us/Finance/Rep-Pub/DRI-MOF/PFR

يشكل المجموع العام لكافة الضرائب المفروضة على مختلف أنواع الدخل ما تصل نسبته 2.7% من الناتج المحلي الإجمالي (انظر جدول 1)، وهو أقل بكثير من ما هو عليه في باقي الدول المتخذة أساساً للمقارنة ، انظر جدول 2. أحد أهم الأسباب الكامنة وراء ذلك هو تجزؤ المنظومة الضريبية: من خلال فرض ضريبة نوعية منفصلة على كل مصدر من مصادر الدخل، ويقوم الأفراد الذين لديهم مصادر دخل متعددة بتأدية ضرائب بنسبة منخفضة عما يقتضي أن تكون عليه، لذا من شأن نظام ضريبي يعتمد على الضريبة التصاعدية على مجمل الدخل من شأنه أن يُمن تحصيل إيرادات أكبر من المكلفين ذوي الدخل المرتفع من خلال دمجهم ضمن الشطور التصاعدية الأعلى.

يتعلق الشق الثاني من الضرائب المباشرة بدخل الشركات. تُفرض ضريبة ارباح الشركات بمعدل ثابت يبلغ 17%. يُعد هذا المعدل منخفض نسبياً وفقاً للمعايير الدولية والتاريخية. وهو ما يعكس الآفاق الاقتصادية الليبرالية التي مثلت الخيار السياسي في مرحلة ما بعد الحرب، والتي شجعت عليها المعدلات المنخفضة في جميع أنحاء العالم.[vi] تشكل الضريبة 11% من إجمالي الإيرادات، وحوالي 1.5% من الناتج المحلي الإجمالي. فعلى سبيل المثال، تشكل ضرائب الشركات حصة أكبر من الإيرادات في مصر والمغرب، في حين تقترب تونس وتركيا، كما هي الحال في لبنان، من مستويات بلدان منظمة التعاون والتنمية الاقتصادية. لكننا نكرر مجددا، أن الإيرادات الإجمالية في كل تلك البلدان أعلى من لبنان (تبلغ الضعف في تونس على سبيل المثال).

جدول 2. مقارنة الهيكل الضريبي للبنان في 2015 مع دول أخرى

|

تونس |

أفريقيا |

أمريكا اللاتينية ومنطقة البحر الكاريبي |

منظمة التعاون والتنمية الاقتصادية |

تركيا |

مصر |

المغرب |

السنغال |

لبنان |

| باعتبارها نسبة من إجمالي الإيرادات |

| ضريبة الدخل |

26.8 |

18.3 |

12.0 |

32.4 |

21.1 |

10.9 |

17.5 |

19.4 |

19.4 |

| ضريبة دخل الشركات |

11.3 |

20.4 |

19.3 |

12.2 |

9.9 |

30.4 |

21.3 |

9.7 |

10.7 |

| ضريبة القيمة المضافة |

31.0 |

32.3 |

33.7 |

27.0 |

28.2 |

25.0 |

33.8 |

36.6 |

36.0 |

| ضريبة الأرباح التجارية |

25.4 |

23.7 |

26.5 |

16.2 |

32.4 |

26.1 |

18.8 |

29.0 |

20.0 |

| ضرائب أخرى |

7.0 |

4.3 |

9.6 |

9.5 |

8.5 |

7.6 |

8.8 |

6.5 |

9.1 |

|

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

| باعتبارها نسبة من الناتج المحلي الإجمالي |

| ضريبة الدخل |

8.6 |

3.0 |

2.8 |

11.1 |

5.2 |

1.8 |

4.9 |

3.2 |

2.7 |

| ضريبة أرباح الشركات |

3.6 |

3.4 |

4.5 |

4.2 |

2.4 |

5.1 |

5.9 |

1.6 |

1.5 |

| ضريبة القيمة المضافة |

9.9 |

5.3 |

7.8 |

9.3 |

6.9 |

4.2 |

9.4 |

6.0 |

5.0 |

| ضريبة الأرباح التجارية |

8.1 |

3.9 |

6.1 |

5.6 |

7.9 |

4.4 |

5.2 |

4.8 |

2.8 |

| ضرائب أخرى |

2.3 |

0.7 |

2.2 |

3.2 |

2.1 |

1.3 |

2.4 |

1.1 |

1.2 |

| المجموع الكلي |

32.6 |

16.3 |

23.4 |

33.4 |

24.4 |

16.7 |

27.8 |

16.7 |

13.8 |

المصدر: منظمة التعاون والتنمية الاقتصادية.

ملاحظة: تستثنى مدفوعات الضمان الاجتماعي. ضريبة دخل الإيجار مدرجة ضمن فئة ضرائب الدخل، والضريبة على مبيعات الممتلكات مدرجة ضمن فئة "الضرائب الأخرى".

يفرض رسم الانتقال (على الإرث والهبات والأوقاف) بمعدلات تصاعدية، تتراوح ما بين 3% و45% حسب درجة قرابة كل وريث (مستفيد) من المتوفي (الواهب)، ومقدار الميراث (بعد خصم الإعفاءات والتنزيلات المطبقة على الورثة أو الموهوب لهم أو باقي المستفيدين من التركة وأيضاً بعد خصم ضريبة ثابتة مستحقة نسبتها 5‰ (خمسة بالألف) يدفعها كافة الورثة في البداية).[vii] وتشكل الإيرادات الإجمالية نسبة منخفضة من الناتج المحلي الإجمالي تبلغ 0.2%.

هذا، وتُفرض رسوم انتقال (ثابتة) تحصل عند تسجيل الممتلكات العقارية (رسوم نقل وتسجيل ملكية العقارات) نسبتها 5% من قيمة العقار (يدفعها المشتري)، تضاف إليها رسوم إدارية متنوعة تصل قيمتها إلى 0.80%.[viii] تشكل هذه الضريبة ما نسبته 1% من الناتج المحلي الإجمالي وتضاف إلى ما يؤدي إلى ٧.٥% من الإيرادات. رغم فرض ضرائب تصاعدية حالياً على أرباح مبيعات الأراضي، إلا أن رسوم التسجيل ليست تصاعدية، وهو ما يساهم في زيادة الأثر التنازلي للضرائب الرأسمالية.

في النهاية، ينبغي الإشارة هنا إلى أنه لا وجود راهناً لضرائب تخدم المنفعة العامة في لبنان، من قبيل فرض ضرائب للحد من التلوث أو تحسين البيئة أو بغرض اجتذاب الفرص التنموية للمناطق الأكثر فقراً، كما هو شائع في العديد من البلدان.

نظام غير مُحْكَم

في حين أن المعدلات الضريبية منخفضة عموماً في لبنان، على الأقل بالنسبة للبلدان المتخذة أساساً للمقارنة، إلا أن الإيرادات الضريبية أقل بكثير من مثيلاتها في تلك البلدان لأن النظام الضريبي اللبناني غير محكم على الإطلاق. بوجه عام، تشير تقديراتنا إلى أنه إذا تم تحصيل الضرائب بشكل فعال وأصولي، فمن شأن ذلك أن يزيد إيرادات الضرائب بنسبة تبلغ حوالي 50% (أو بنسبة 6% - 8% من الناتج المحلي الإجمالي، اطلع على ما يلي). وتحديداً، تعد آلية تحصيل الرسوم الجمركية وضرائب الدخل وضرائب الإرث (رسوم الانتقال) عديمة الجدوى على نحوٍ بالغ.

يتم تحصيل معظم الضريبة على القيمة المضافة على الحدود من خلال الرسوم الجمركية (75%). وفقاً لتقديرات وزارة المالية اللبنانية فقد بلغت فجوة الامتثال بضريبة القيمة المضافة (أي الفجوة بين الإيرادات الفعلية والإيرادات المحتملة) حوالي 3.3% من الناتج المحلي الإجمالي. وحسب تقديرات وزارة المالية أيضاً، فإن الإيرادات الجمركية غير المحصّلة على الحدود عام 2013 بلغت ما نسبته 1% تقريباً من الناتج المحلي الإجمالي. وعليه، يمكن أن يؤدي تشديد الرقابة على الحدود إلى زيادة إيرادات ضريبة القيمة المضافة والجمارك بنسبة 3 إلى 4 % من الناتج المحلي الإجمالي.

لقد جعل قانون السريّة المصرفية من الصعب فرض الضرائب على ايرادات "المهن الحرة" (المهندسين والمعماريين والأطباء والمحامين، وغيرهم). ورغم أن السنوات الأخيرة شهدت زيادة ملحوظة في أعداد مقدمي تصاريح ضريبة الدخل، ثمة أدلة على أن جزء ضئيل من الدخل الحقيقي هو ما يُفصح عنه.[ix] إذ يُمكن أن يؤدي التحصيل الكامل لضريبة الدخل إلى زيادة بنسبة 2-4% من الناتج المحلي الإجمالي، وذلك يتوقف على ما إذا كان القطاع غير الرسمي يؤخذ في الاعتبار أم لا. وقد شكلت السريّة المصرفية أيضاً عقبة رئيسية تحول دون تحصيل الضرائب على الأرباح الرأسمالية التي يحققها المقيمون في الأراضي اللبنانية بالخارج، الأمر الذي أدى إلى فقدان مصدر مهم آخر من مصادر الإيرادات.

ثمة العديد من الأسباب بالإضافة إلى السريّة المصرفية وراء انخفاض الإيرادات المُحصّلة من رسوم الانتقال، ووراء انخفاض الضرائب على رأس المال بصفة أعم. أولاً، تحظر السريّة المصرفية المراقبة الفعالة على الحسابات المصرفية التي تنتقل إلى الورثة، مما يخل بأحد أهم العوامل الرادعة التي تحول دون دفع رسوم الانتقال.[x] ثانياً، ينص قانون ضريبة الدخل على أن الأرباح الرأسمالية معفاة من الضرائب عند التفرغ عن الأسهم في الشركات المساهمة اللبنانية، مما يؤدي إلى قدر هائل من التهرب الضريبي والانتهاكات الضريبية، وخاصةً في قطاع العقارات.[xi] ثالثاً، أصبحت شركات الـ "أوف شور"، أو الشركات المحصور نشاطها خارج لبنان، التي أنشئت بموجب المرسوم الاشتراعي رقم 46/1983 ، وسيلة بارزة للتهرب الضريبي. رابعاً، لا يتم مطلقاً على أرض الواقع تحصيل الفوائد وأرباح الأسهم والأرباح الرأسمالية التي يجنيها المقيمون على الأراضي اللبنانية من الخارج، والتي تخضع قانوناً للضرائب المحلية. الأمر نفسه ينطبق على ضرائب الميراث على الأصول الأجنبية المملوكة من قبل اللبنانيين المقيمين داخل لبنان. وأخيراً، تُشكل الهبات المقنعة أيضاً ثغرة تُستخدم على نطاق واسع للتهرب الضريبي. ونتيجة لذلك، ينبغي إجراء مجموعة من الإصلاحات على نصوص القوانين وكيفية تطبيقها، لتحسين تحصيل الضرائب المفروضة على الإِرْث، وبصورة أعم، على رأس المال.

علاوةً على حجمها الكبير، تتسم هذه التهربات الضريبية بطبيعة تنازلية. إذ تفرض الضرائب المباشرة بمزيد من الصرامة والدقة على المكلفين من الشريحة الدنيا (المتأتية من الرواتب والأجور) مقارنةً بالمنتمين إلى الشريحة الأعلى (المتأتية من أجور المهن الحرة). ومن الجدير بالذكر أن التهرب الضريبي أسهل للمكلفين الأكثر ثراءً، وذلك لأن القواعد المالية تحتوي على العديد من الاقتطاعات والإعفاءات الاطلاع على الجزء 5)، فضلاً عن أن قانون سريّة المصارف يعيق الوصول إلى المعلومات حول الأصول المملوكة من المكلفين الأثرياء.

بلد تسوده اللامساواة

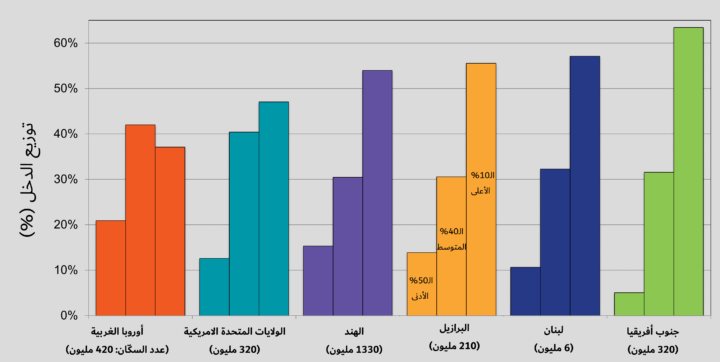

إن عدم تكافؤ النظام الضريبي مسألة مهمة بشكل خاص في لبنان لأنه بلد غير متكافئ إلى حد كبير. وأظهرت مجموعة كبيرة من البحوث أن الدخل بات يتركّز بدرجة كبيرة في يد فئة قليلة من المجتمع. على سبيل المثال، كشفت قاعدة بيانات عدم المساواة العالمية أن نسبة الـ 10% الأعلى دخلاً من الأفراد حصلوا على 54% من الدخل القومي عام 2015 تقريباً، وحصلت نسبة الـ 40% متوسطة الدخل على 34%، بينما حصل النصف الأكثر فقراً من السكان على 12% فقط (شكل 3). يعد هذا المستوى من عدم المساواة من بين أعلى المستويات في العالم، أعلى من البرازيل، بل ويقترب من مستويات جنوب أفريقيا. وعلى الرغم من أن تقدير عدم المساواة في الثروة أكثر صعوبة، لكن وكما هو مبين في التوزيع غير المتكافئ إلى حد كبير للودائع المصرفية، يبدو أنها تشهد أيضاً تفاوتاً كبيراً. [xii]

شكل 3. توزيع الدخل، 2005-2016

المصدر: قاعدة بيانات عدم المساواة العالمية

أدت الأزمة الاقتصادية التي شهدتها البلاد خلال الفترة الواقعة بين عامي 2019-2020، ثم جائحة فيروس كورونا (كوفيد-19) ثم انفجار مرفأ بيروت في 4 آب 2020، إلى انهيار اقتصادي بلغ مستويات تاريخية غير مسبوقة: فقد ارتفعت معدلات البطالة إلى 35-40% مع اضطرار العديد من الشركات إلى الإغلاق. وأدى ارتفاع التضخم إلى انهيار الأجور الحقيقية. في الوقت ذاته أدى تجميد الحسابات المصرفية إلى الإفقار المتزايد للطبقة المتوسطة. ونتيجة لهذا، تشير التقديرات إلى أن معدلات الفقر قفزت من 15% عام 2018 إلى 45% عام 2020، وارتفعت معدلات الفقر المدقع ، وتواجه الطبقة المتوسطة خطر الانقراض والانزلاق نحو الفقر.

الإصلاحات الضريبية من أجل تحقيق مزيد من العدالة الاجتماعية

استنتاجات النقاش حتى الآن واضحة: لا يوفر النظام الضريبي في لبنان موارد كافية – سواء بسبب طريقة هيكلته وكونه نظام غير مُحْكَم بشكل مفرط – ويعزز الفوارق. استناداً إلى هذا التوصيف، سنتناول في بقية المقال عرض التوصيات التي توصلنا إليها، على أساس أربع فئات: (1) انتهاج سياسة انعكاس ضريبي تتسم بطابع تصاعدي أكبر؛ (2) إجراء مزيد من الإصلاح للمنظومة الضريبية لتوسيع الوعاء الضريبي، مع مكافحة التهرب الضريبي والتهرب من دفع الضرائب بصورة منهجية؛ (3) البدء في مواءمة النظام الضريبي مع التدابير الرامية إلى تحسين الصالح الاجتماعي؛ (4) النظر في فرض ضريبة على الثروة لمرة واحدة كعنصر من مجموعة عناصر من شأنها أن تُساعد في حل الأزمة الحالية بطريقة منصفة اجتماعياً.

التحديات قصيرة الأجل

ثمة ضرورة ملحة لتحقيق الاستقرار على المدى القصير، وهو ما ينبغي أن يشتمل على تقليص العجز المالي في إطار خطة شاملة تتضمن إجراء إصلاحات مالية، وخفض الديون، وكذلك إعادة هيكلة القطاع المصرفي.[xiii] ولا شك أن تدابير التقشف ستكون بالغة الصعوبة، ومثيرة للانقسام الاجتماعي، نظراً لحدة الركود الاقتصادي الحالي والإفقار المتزايد للطبقة المتوسطة. وستكون هناك خيارات يتعين اتخاذها حول كيفية تحقيق توازن الجهد المالي ما بين خفض النفقات وزيادة الإيرادات، وكذلك حول كيفية زيادة الإيرادات، من قبيل إلى أي مدى ينبغي رفع معدلات الضرائب مقابل كيفية توسيع الوعاء الضريبي. لكل هذه القرارات تأثيرات تتعلق بالتوزيع والفعالية، ومن غير المرجح أن تحظى بالقبول ما لم يعاد بناء الثقة بين المواطنين والدولة، وهو أمر لن يحدث دون إجراء إصلاحات سياسية كبيرة.

كيف تأثرت الإيرادات بالأزمة؟

عام 2019حتى نهاية تموز، بلغت الإيرادات الضريبية 8,372 مليار ليرة لبنانية. وبالمقارنة مع نفس الفترة من عام 2020، انخفضت تلك الايرادات إلى 6,075 مليار ليرة لبنانية (تراجعت بنسبة -27.4%)، ليس بسبب حالة الركود الحاد فحسب، بل أيضاً بسبب التدابير المتعلقة بجائحة فيروس كورونا، التي سمحت لدافعي الضرائب بتأجيل سداد الضرائب المستحقة عليهم (حتى منتصف عام 2021).

يعكس هذا التراجع الأداء المتفاوت لمختلف الأدوات الضريبية. فقد انخفضت الإيرادات المتأتية من ضريبة الدخل بنسبة 20.5%، وهو ما يتسق بوجه عام مع انخفاض الناتج المحلي الإجمالي. وانخفضت الإيرادات المتأتية من الضريبة على القيمة المضافة بنسبة 55.2% (من 2,235 مليار ليرة لبنانية إلى 1,001 مليار ليرة لبنانية)، ومن الجمارك والرسوم بنسبة 33% (من 1,129 مليار ليرة لبنانية إلى 756 مليار ليرة لبنانية). الانخفاض الهائل في الجمارك وضريبة القيمة المضافة يعكس الانخفاض الضخم الذي شهدته الواردات منذ اندلاع الأزمة. ويُشير حجم تراجع إيرادات الضريبة على القيمة المضافة مقارنة مع تلك المتأتية من الجمارك إلى حدوث انخفاض أكبر في الجزء الذي تم تحصيله داخلياً، لأن الحكومة سمحت بالتأخر في السداد لمواجهة آثار جائحة فيروس كورونا.[xiv] في حين ارتفعت الإيرادات الضريبية على عائدات الفوائد ارتفاعاً طفيفاً -فقد ارتفع المعدل المطبق إلى 10% لتعويض الهبوط في أسعار الفائدة. وانهارت الإيرادات الضريبية من أرباح الشركات (من 1,316 مليار ليرة لبنانية في الفترة من كانون الثاني إلى آب عام 2019، إلى 241 مليار ليرة لبنانية عام 2020)، بسبب حالة الركود الحاد والتدابير الرامية إلى تأجيل السداد. في حين اتبعت الإيرادات غير الضريبية مساراً مماثلاً، وانخفضت بنسبة 34.3% (من 1,695 مليار ليرة لبنانية إلى 1,113 مليار ليرة لبنانية).

ما هو حجم العجز المالي الأولي؟

شهد العجز (المالي) الأولي (وهو العجز قبل دفع الفائدة على الدَّين العام) تدهوراً شديداً، من فائض ضئيل يُقدر بنحو 870+ مليار ليرة لبنانية، إلى عجز قدره 1,066 مليار ليرة لبنانية في نهاية تموز 2020. وتشير تقديرات وزارة المالية إلى أن مدفوعات الفائدة بلغت نحو 1,966 مليار ليرة لبنانية (بعدما كانت 4,321 مليار ليرة لبنانية)، وهو ما يعني ضمنياً أن العجز الإجمالي الذي لا بد من تمويله عام 2020 وصل إلى نحو 3,000 مليار ليرة لبنانية، أي ما يقارب نصف ما كان عليه عام 2019.

أما بالنسبة لأنماط الإنفاق، فقد شهدت نسبة الإنفاق على الرواتب والأجور ومعاشات التقاعد زيادة كبيرة، بالرغم من انهيار الأجور الحقيقية نظراً لمعدل التضخم المرتفع للغاية (حوالي 120% عام 2020)، الأمر الذي يشير إلى ضرورة إدخال تعديلات على الأجور في الأمد القريب.

نظراً للتقلبات الحالية الهائلة، يصعب تحديد البيانات المالية من حيث نسبتها من الناتج المحلي الإجمالي. ولكن نظراً لارتفاع معدلات التضخم عام 2020 أصبح من الواضح أنه ارتفع القاسم (Denominator) في معادلة نسبة الدين العام للناتج المحلي الإجمالي ارتفاعاً هائلاً (بالقيمة الاسمية)، في حين انخفضت الإيرادات الضريبية، وظلت النفقات ثابتة اسمياً بوجه عام (باستثناء مدفوعات الفوائد). وهذا يشير بالخلاصة إلى أن حصص النفقات والإيرادات من الناتج المحلي الإجمالي قد شهدت انخفاضاً حاداً. وتشير التقديرات الأخيرة الصادرة عن وزارة المالية والبنك الدولي عام 2020 إلى أن النفقات انخفضت إلى 17.3% من الناتج المحلي الإجمالي، وتراجع إجمالي الإيرادات إلى 11.5% من الناتج المحلي الإجمالي، في حين وصل العجز الأولي إلى -3.6% من الناتج المحلي الإجمالي (بعدما بلغ +0.7% من الناتج المحلي الإجمالي عام 2019)، بينما وصل إجمالي العجز إلى -5.9% من الناتج المحلي الإجمالي (بعدما كان -10.6% من الناتج المحلي الإجمالي عام 2019). لكن يظل هذا وضعاً مؤقتاً. لأن بعض النفقات الحكومية ستشهد (جزئياً على الأقل) بعض التعديلات لتتوافق مع التضخم، في حين لن تتغير العديد من عناصر الإيرادات الضريبية (انظر أدناه)، ومن المرجح أن يرتفع العجز المالي في الأمد القريب في ظلّ غياب تعديلات السياسات العامة.

سيناريو إبقاء الحال على ما هو عليه

تنطوي طريقة حل أزمة الاقتصاد الكلي الحالية على مخاطر زيادة مستويات عدم المساواة المرتفعة بالفعل بشكل ملحوظ. علاوةً على أن الخسائر المالية الضخمة التي لا بد من تحملها لكي تستعيد البلاد الجدارة الائتمانية، ويستعيد النظام المصرفي قدرته على السداد، تُقدر بنحو 60 مليار دولار أميركي (حوالي ضعف الناتج المحلي الإجمالي الحالي).[xv] وفي ظل عدم اتخاذ أي إجراء حكومي للمساعدة في حل الأزمة منذ اندلاعها، فضلاً عن عدم وجود حتى قانون لموضع وضع ضوابط استثنائية وقيود على السحوبات والتحويلات المصرفية (capital control)، فإن استراتيجية عدم القيام بأي شيء تلك ترقى إلى أن تكون استراتيجية تقاعس ضمنية تهدف إلى حماية الأغنياء من أصحاب رؤوس الأموال والبنوك. أما على الصعيد المصرفي والديون، فإن استراتيجية "لبننة الودائع والرواتب / الاستعاضة عن الدولار بالليرة اللبنانية" الحالية ستتسبب في خسائر بمليارات الدولارات تتكبدها الطبقةالوسطى.[xvi] بالتوازي مع ذلك، يؤدي تمويل العجز المالي من خلال ضريبة التضخم إلى تآكل سريع للأجور الحقيقية وقيمة الديون المقومة بالليرة اللبنانية. بالنظر إلى تجارب البلدان الأخرى التي شهدت أزمات مطولة، فقد شهدت تلك البلدان دورات مماثلة من العجز الممول بالتضخم والمتبوع بتعديلات جزئية للأجور دامت لسنوات، مما أسفر عن خسائر في النمو دامت لما يربو على العقد، وخلف آثاراً عميقة في المجتمع والاقتصاد. وعلى النقيض من ذلك، من أجل التوصل إلى تقاسم عادل وأكثر فعالية للأعباء الناجمة عن إجراء تعديلات، فلابد من توزيع الخسائر في القطاع المصرفي بشكل متفاوت على الحسابات الكبيرة.

ما مقدار الإيرادات الضريبية الإضافية على المدى القصير؟

لكي يتسنى وضع نهج أجدى نفعاً لتنفيذ تلك التعديلات، بوصفها جزءاً من خطّة التعافي الماليّة الشاملة، فلا بد أن يتقلص العجز المالي. وفي ظل انخفاض الناتج المحلي الإجمالي الذي شهده عام 2020 والذي يقدر بأكثر من 20%، فإن تبني مبادئ الاقتصاد "الكينزي" ستقتضي توسيع الإنفاق الحكومي. بيد أنه لا يمكن القيام بذلك في حالة لبنان. إذ إن الدولة عاجزة عن سداد ديونها، وغارقة في عبء ديون متراكمة هائلة (حيث يُقدر الآن إجمالي الدَّين العام إلى الناتج المحلي الإجمالي، بما في ذلك خسائر مصرف لبنان المركزي، بأكثر من 300%)، ولا تستطيع في الوقت الراهن أن تقترض بأي سعر فائدة. ولهذا السبب، لا بد من تطبيق خطة لضبط المالية العامة من أجل تحقيق النمو مرة أخرى، في إطار حزمة من الإصلاحات التي تهدف إلى تمكين الدولة من استعادة جدارتها الائتمانية (من خلال خفض الديون)، وتمكين النظام المصرفي من استعادة قدرته على السداد (من خلال عملية إنقاذ بمشاركة أطراف داخلية).[xvii] وفي ظل الظروف الراهنة، يبدو أن السبيل الوحيد لتمويل العجز المالي، مع الحد من التضخم، هو اللجوء إلى اقتراض دولي جديد من كبار الدائنين مثل صندوق النقد الدولي. وفي مثل هذا النهج، تكمن المفاضلة الرئيسية بين السرعة التي ينخفض بها العجز المالي، ومقدار خفض الديون: وبالتحديد، سيسفر إجراء مزيد من خفض الديون إلى توفر قدراً من الحيز المالي من شأنه أن يسمح بإجراء تعديلات أبطأ للحسابات المالية، بتمويل من الدَّين العام الجديد.

نرى أن أحد الأهداف المعقولة يتمثل في تحقيق الاستقرار التدريجي ومن ثَم القضاء على العجز الأولي على مدى فترة تتراوح بين 3-5 سنوات. بيد أن السؤال الذي يطرح نفسه بعد ذلك هو كيفية موازنة هذه الجهود المبذولة بين خفض الإنفاق وزيادة الإيرادات. وهذه مسألة معتادة تتجلى أثناء إجراءات الضبط المالي. إذ تشير الشواهد الدولية إلى أنه عندما يكون ثمة ضرورة ماسة لفرض تدابير تقشفية، فإن خفض النفقات بدلاً من زيادة الضرائب يساعد أكثر في التعافي، لأن المُضاعِفات عادةً ما تكون أكثر إفادة.[xviii] نرى أن هذا الرأي ينطبق بصفة خاصة على لبنان، لأن قسماً كبيراً من النفقات لا يعود بفائدة كبيرة. لقد حان الوقت لبذل جهود كبيرة طال انتظارها بشأن التحويلات (لا سيما تحويلات الخزينة إلى مؤسسة كهرباء لبنان)، وكذلك بشأن حجم القطاع العام (بالمقارنة مع الأجور الحقيقية)، وتحديداً بشأن "الإنفاق السياسي" الذي لا فائدة منه على الإطلاق. فضلاً عن أن حجم أنواع مختلفة من النفقات (مثل بعض أنظمة التقاعد) يجب أن يتغير لمواكبة مستويات المعيشة المتدنية في لبنان في مرحلة ما بعد الأزمة. ونظراً للحاجة الماسة إلى أنواع جديدة من النفقات (لا سيما شبكة الأمان الاجتماعي)، فإن هذه الاقتطاعات لا بد أن تكون حادة في وقت مبكر حتى يتسنى توفير حيز مالي. بالإضافة إلى ذلك، من غير المحتمل أن يقبل المواطنين بفرض عبء ضريبي أكبر ما لم تكتسب جهود الإصلاح المبذولة مصداقية وتحدث تحسينات في نوعية النفقات.

من المهم عند تحديد الإيرادات المستهدفة على المدى المتوسط، إدراك أن التغييرات الهيكلية التي أحدثتها الأزمة الحالية تؤدي إلى انخفاض الإيرادات الضريبية إذا ظلت المعدلات الضريبية الحالية دون تغيير. وفي حين أن الانخفاض الحالي في الإيرادات يُعزى جزئياً إلى حالة الركود الحاد وتداعيات جائحة فيروس كورونا، فإنه يرتبط أيضاً بالانخفاض الحاد في الواردات وعائدات الفوائد، والتي انخفض كلاهما بمقدار النصف تقريباً. على المدى المتوسط، ليس من المتوقع أن تستعيد الواردات وعائدات الفوائد مستوياتها السابقة. ويمكن تقدير العجز في الإيرادات الضريبية بنحو 3% من الناتج المحلي الإجمالي.

ومن الجدير بالذكر أيضاً أن الاعتماد الشديد على الإيرادات المتأتية من قطاع الاتصالات (الضرائب والأرباح) من شأنه أن يؤدي إلى ارتفاع أسعار خدمات الاتصالات، الأمر الذي يفرض عبئاً ثقيلاً على النمو القائم على التكنولوجيا المتقدمة، وهو مجال يتمتع فيه لبنان بميزة تنافسية عالية نسبياً. وسيكون من الضروري في المستقبل الحد من الاعتماد على زيادة الإيرادات من قطاع الاتصالات لتحسين القدرة التنافسية لقطاع الخدمات.[xix] وهذا ما من شأنه أن يسبب عجزاً إضافياً في الإيرادات يلزم تعويضه عن طريق الضرائب الأخرى.

في ضوء ما سبق، نرى أنه يتعين أن ترتفع الإيرادات تدريجياً مع مرور الوقت حتى تتمكن من استعادة مستوياتها عام 2018 التي بلغت 15% من الناتج المحلي الإجمالي خلال 4 سنوات. يُشكل هذا الجهد المالي حوالي 4-5% من الناتج المحلي الإجمالي، وبالتالي فهو هدف يشكل تحدي، رغم ضرورته. وسيتطلّب تحقيق هذا الهدف وجود مصادر إيرادات جديدة للتعويض عن الانخفاض الحاد الهيكلي في الإيرادات المتأتية من الضريبة على القيمة المضافة، والجمارك، والضرائب المفروضة على عائدات الفوائد وذلك، بسبب انهيار النموذج الاقتصادي القديم الذي يعتمد بصفة أساسية على الاستيراد وأسعار الفائدة المرتفعة. في أعقاب فترة التعديل، وبمجرد ترشيد الإنفاق (وتخفيضه)، من الممكن أن ترتفع النفقات والإيرادات مرة أخرى، بهدف الوصول إلى مستويات أكثر تناسباً مع تطلعات لبنان إلى مجتمع يتسم بالنزاهة والكفاءة ــ أي بما يمثل حوالي 20-25% من الناتج المحلي الإجمالي في الإيرادات الضريبية والنفقات.

المزيد من الإيرادات (الضريبية) والمزيد من الإنصاف

كيف يُمكن زيادة الإيرادات؟ بالرغم من أن صندوق النقد الدولي عادة ما يرى أنه لا بد من زيادة معدلات الضريبة على القيمة المضافة بصورة ملحوظة حتى يحدث تدفق سريع للمال، فإننا لا نحبذ هذا الحل.[xx] وكما سبق توضيحه، عادةً ما تقع الضرائب في الوقت الراهن إلى حد كبير على عاتق ذوي الدخل المحدود والطبقة المتوسطة، ولن تكون زيادتها مجحفةً فحسب، بل ستؤدي أيضاً إلى المزيد من الانكماش في الطلب، والاقتصاد بالتبعية. وعلى ذلك، فإن الإصلاحات التي تُلقي بعبء الضرائب على أغنى الطبقات في المجتمع تُعد ضرورية في الوقت الذي تجري فيه زيادة الإيرادات الضريبية، وهكذا يصبح النظام الضريبي تدريجياً أكثر إنصافاً وعدالةً بالتزامن مع تحقيق استقرار الاقتصاد.

نقدر أن حوالي نصف الزيادة الضرورية في الإيرادات الضريبية يمكن أن تأتي من تحسين وتفعيل الامتثال الضريبي. أكبر المجالات التي يبدو فيها هذا ممكناً على المدى القصير، تأتي من الضرائب المحصلة عند الحدود (الضريبة على القيمة المضافة والجمارك)، والضرائب على الإيرادات (الأفراد والشركات) - التي نقدر أنها مجتمعة تصل إلى +2% من الناتج المحلي الإجمالي. وعليه، سيتوجب على إدارة الجمارك أن تكون أكثر انضباطاً فيما يتعلق بتحصيل الإيرادات عند الحدود بمجملها.[xxi] كما يمكن لترشيد نطاق تطبيق الضريبة على القيمة المضافة، لتشمل جميع السلع والمنتجات غير الأساسية كي تكون أكثر اضطراداً وتصاعديةً مما هي عليه الآن، أن يؤدي إلى زيادة إيرادات الضريبة على القيمة المضافة بنسبة إضافية تبلغ 0.5% من الناتج المحلي الإجمالي. وثمّة حاجة أيضاً إلى تحصيل ضريبة الدخل بصورة أكثر إحكاماً وفعاليةً.

يُضاف إلى ذلك أن فرض الضرائب على رأس المال الذي يحتفظ به اللبنانيون في الخارج أصبح ممكناً، في ظل اتفاقيات تبادل المعلومات المنعقدة مؤخراً بين لبنان وبين عدد من البلاد في إطار المنتدى العالمي لمجموعة العشرين ومنظمة التعاون والتنمية الاقتصادية. ومع أن من الصعب تقدير ما يمكن تحصيله، بسبب ندرة المعلومات حول حجم رأس مال المواطنين اللبنانيين في الخارج، تعد هذه قضية جوهرية في حزمة الإصلاح الضريبي. وبجانب جمع الإيرادات الإضافية، فإن تحسينَ تحصيل الضرائب على الدخول المرتفعة والشروعَ في تحصيل الضرائب على رأس المال في الخارج سيُرسِلان إشارة مهمة بأن الضرائب قد أصبحت أكثر تصاعدية، وبالتالي سيؤدي ذلك إلى زيادة رغبة جميع المواطنين في دفع الضرائب المستحقة عليهم. تناقش السطور التالية كيفية زيادة الإيرادات المُحققة من ضرائب الدخل وضرائب الشركات.

نحو ضرائب أكثر عدالة وفعالية

يعد إصلاح النظام الضريبي موضوعاً قديماً في لبنان، فقد كان هناك العديد من المقترحات، ولكنها قوبلت بمعارضة قوية من النخب السياسية والاقتصادية. يتمثل اقتراحنا الرئيسي في إجراء إصلاح عميق لنظام ضريبة الدخل الشخصي من خلال الانتقال إلى نظام ضريبة الدخل العام الذي يفرض ضريبة موحدة على جميع مصادر الدخل ("إجمالي الإيرادات")، وليس بشكل منفصل كما هو الحال في النظام الحالي، والذي يحتوي على مستوى لأعلى من تصاعدية معدلات الضرائب كما نبحث أيضاً في الأقسام التالية كيفية إعادة ترتيب الإعفاءات بطرق تؤدي إلى تعزيز الصالح العام، وكيفية توسيع الوعاء الضريبي والتصدي للاحتيال والتهرب الضريبيين.

فرض الضريبة الموحدة على الدخل

من أجل تطبيق مبدأ فرض الضرائب التصاعدية، من المهم الانتقال من النظام المُجزَّأ الحالي الذي يعالج الأنواع المختلفة من الدخول معالجة منفصلة (ما يسمى بنظام الضرائب النوعية)، إلى تطبيق نظام "الضريبة الموحدة على الدخل"، الذي يُدرج جميع إيرادات الأفراد الخاضعة للضريبة في وعاء ضريبي موحد: بدءاً من الرواتب والأجور، ومروراً بالأرباح الرأسمالية، وأرباح الأسهم، والفوائد ، والمداخيل المتأتية من إيرادات الأملاك المبنية والإيرادات التجارية والمهنية، ووصولاً إلى الأرباح الرأسمالية التي يجنيها سكان البلاد [لبنان] من خارج لبنان. ينطوي هذا الإصلاح على جهود طموحة في التنسيق الضريبي، تُبذل عبر إعادة تجميع الأحكام الضريبية المتفاوتة ووضعها في قانون عام موحدّ للضرائب.[xxii]

في إطار تلك الخطة، يرمي مقترحنا إلى زيادة معدل الضريبة الهامشية على كامل الإيرادات حتى 30-40% على الأقل على أصحاب الدخل الأكثر ارتفاعا. وتظل مثل هذه المعدلات أقل من المعدلات الدولية، ولا ينبغي أن تثبط اللبنانيين ذوي المهارات العالية عن البقاء في لبنان والعمل فيه.

ماذا عن ضرائب الشركات؟

تعد الضرائب على دخل الشركات منخفضة في لبنان، فهي بمعدل 17% في الوقت الحالي.. وقد انخفضت معدلات ضرائب الشركات عالمياً، وتبلغ الآن حوالي 20% في عديد من البلاد نظرا للمنافسة الضريبية. وقد ساهم ذلك في تآكل القاعدة الضريبية للشركات والاتجاه المتزايد لعدم المساواة في الدخل في العديد من مناطق العالم.[xxiii] هناك جهد عالمي مستمر لوضع حد أدنى لضريبة الشركات في حدود 20-25٪.[xxiv] ولكن نظراً إلى أن الهدف الرئيسي في المدى المتوسط في لبنان سيكون تعزيز استثمارات القطاع الخاص، فينبغي أن يكون توقيت زيادة الضرائب على الشركات والأعمال التجارية مدروس بعناية. في نفس الوقت، هناك حاجةً في بداية الأمر إلى وجود تشريع ضريبي ملائم يعزز أنواعاً خاصة من الاستثمارات، علماً أنه يقتضي أن تدار هذه الأحكام من أجل تحسين الأداء، لا أن تكون مدفوعة بالسعي وراء تحقيق الريع (انظر القسم التالي).

ضرائب الأملاك المبنيّة

تعد معدلات الضرائب على إيرادات الأملاك المبنية (سيما الإيجارات) تصاعدية (من 4% إلى 14%)، ولكنها دون المعدلات الضريبية المطبقة على الرواتب والأجور. ريثما تدمج إيرادات الرواتب والأجور بسائر الإيرادات على الدخل من خلال نظام الضريبة الموحدة على الدخل، ثمة حاجة إلى إحداث تقارب بين هذه المعدلات الضريبية. وفي هذا السياق، نقترح أيضاً إخضاع الأملاك العينية الخالية والشاغرة للضريبة من أجل التحفيز على استخدامها في أنشطة إنتاجية، مثلما يُتبَّع في بلاد عديدة.

الضرائب على رأس المال

في حالة تأجيل الانتقال إلى نظام الضريبة الموحدة على الدخل، نقترح في غضون ذلك زيادة المعدلات الضريبية على مختلِف أجزاء الدخل، ولا سيما تلك التي تفرض ضريبة على عائدات رأس المال، وهكذا تصبح متجانسة مع فرض الضرائب على الرواتب والأجور، على صعيد كل من المعدلات والتصاعدية. ونقترح على وجه الخصوص الانتقال بسرعة إلى فرض ضرائب على إيجار الممتلكات والفوائد وإيرادات توزيع الأرباح بمستويات مماثلة لما يُدفع من دخل الأجراء. فقد يساعد هذا -مع مرور الوقت- على رد الاعتبار إلى قيمة العمل الجاد مقارنةً بإيرادات الإيجار.

ضريبة التركات/رسوم الانتقال

تعد لبنان استثناءً في المنطقة من حيث إعماله بضريبة التركات ورسوم الانتقال، ، لكن الضرائب لا تُحصّل بطريقة فعّالة. يلزم إجراء مراجعة شاملة على قانون رسوم الانتقال (للإرث والهبات والأوقاف)، وذلك لمعالجة الثغرات الهائلة التي تسمح للأفراد، عبر آليات مختلفة، بدفع معدلات فعلية منخفضة، بما في ذلك المركبات المُعفاة من الضرائب والهبات المُقنَّعة والمستترة.[xxv]

ماذا عن ضريبة الثروة؟

كانت هناك مؤخّراً دعوات واسعة النطاق لفرض ضريبة على الثروة، في ظل ما تشهده البلاد من مستوى مرتفع للغاية من عدم المساواة في توزيع الثروة. ثمة مقترحات لفرض ضريبة على الثروة تُدفع مرة واحدة في إطار برنامج استقرار يرمي إلى حل الأزمة المالية المصرفية، إضافة إلى جهود من أجل استعادة الثروات المتراكمة بطريقة غير شرعية. على المدى المتوسط، وبمجرد أن يستقر الاقتصاد ويجري تقدير الخسائر تقديراً ملائماً، ينبغي أن توضع في الحسبان ضريبة تضامنية على الثروة، (على سبيل المثال بمعدل 0.5 ٪) على أن تفرض على الأسر التي تتجاوز ثروتها عتبةً محددةً (5 ملايين دولار أميركي مثلا)، علاوة على ضرائب الدخل. يتمثل المبرر الاقتصادي في تشجيع الأثرياء على تبديد ثرواتهم في الاستثمارات، إلى جانب تعزيز الإيرادات.

إيرادات المجالس البلدية

نجد الآن أن الإيرادات التي تجنيها المجالس البلدية تأتي في معظمها س من التحويلات المقدمة من الخزينة، بشكل حصص من مختلف الضرائب المُحصَّلة: حوالي 10% من معظم الضرائب. على أقل تقدير، سيَحتاج نظام تقاسم الضرائب أن يتكيّف مع الإصلاحات المقترحة بفرض ضريبة موحدة على الدخل. فضلاً عن أنه سيكون من المهم إعادة النظر في صيغة التقاسم. فالمجالس البلدية تحصل على حصّة استناداً إلى عدد الأشخاص المسجلين في دوائرها الانتخابية. يفيد هذا المدن الكبرى، التي تحصل الآن على معظم الإيرادات بصرف النظر عن الاحتياجات الحقيقية، لكنه يضرّ المجالس البلدية الصغيرة التي يكون العديد من سكان دوائرها الانتخابية مسجلين في أماكن أخرى. إضافة إلى أنه في العديد من المجالس البلدية يجري خصم تكاليف إدارة النفايات مباشرة من حصة هذه المجالس، مما يترك لها موارد شحيحة للغاية. يمكن لبعض الضرائب، مثل ضرائب الأملاك المبنيّة، أن تُحصَّل مباشرة على المستوى المحلي للحد من الفساد وتخفيف اعتمادية المجالس البلدية على الحكومة المركزية (ويمكن أن تُعوَّض الخسائر التي ستتكبّدها الخزانة، عن طريق تقليل تحويلاتها إلى السلطات المحلية، بما يتوافق مع ذلك).

الضريبة على القيمة المضافة

مقارنة مع باقي دول العالم، لا تُعتبر نسبة الضريبة على القيمة المضافة مرتفعة للغاية في لبنان، إذ تصل إلى 11%. غير أن نسبة الإيرادات الضريبية المتأتية من الضرائب التنازلية غير المباشرة تعد كبيرة. بيد أنه لن يكون هناك من مجال لزيادة معدل الضريبة على القيمة المضافة في السنوات القادمة بصورة معتدلة وموضوعية، إلا في سياق إعادة تنظيم شاملة للنظام الضريبي بطرقٍ تجعله أكثر تصاعدية، وبهدف جمع حوالي 20% من الناتج المحلي الإجمالي من خلال الإيرادات الضريبية.

هموم الاغتراب

يُعَدّ كثير من المواطنين في لبنان دائمي الترحال، بما فيهم أصحاب الكفاءات العالية، فيعيشون ويعملون متنقّلين بين الوطن وبين دول الخليج أو أوروبا على وجه التحديد. فمن ضمن الأهداف المتوخاة والمزايا المهمة أن تُقدَّم إليهم حوافز للإقامة في لبنان ودفع الضرائب فيه، وبشكل أعمّ، لتوطين أنشطتهم الأساسية في لبنان (لا سيما في المجالات والخدمات الإبداعية والتقنية). في "نظام التكليف الإقليمي" الحالي، تعتمد طريقة تكليف المداخيل التي اكتسبها المقيمون في لبنان من أعمالهم وتوظيفاتهم في الخارج على طبيعة تلك المداخيل: فالإيرادات المالية (على "الأملاك المنقولة") تخضع للضريبة في محل إقامة المستفيد، والدخل المتأتي من أداء الخدمات ومن العقارات يخضع للضريبة حيث تؤدَّى هذه الخدمات وحيث تقع هذه الأملاك. ولذا فإن للمعدلات الضريبية على مداخيل المقيمين دائمي الترحال ورؤوس أموالهم دور في تحديد مكان إقامتهم. وبينما تبدأ الضرائب في الارتفاع بدول مجلس التعاون الخليجي، فإن الميزة الرئيسية التي يمكن أن يقدمها لبنان في المستقبل المنظور تتعلق بالظروف المعيشية الأفضل. ومقارنة بأوروبا، سيحتاج لبنان أن يستمر في فرض ضرائب أكثر انخفاضاً (لكن هذا يترك مجالاً كبيراً لزيادة الأعباء الضريبية).[xxvi]

التحديات الجديدة للتكنولوجيا الرقمية

يتجه العالم نحو الرقمنة، فيمثل هذا فرصة لمكافحة التهرب الضريبي؛ لكنه يخلق أيضاً مخاطر جديدة من ناحية التهرب الضريبي، نظراً إلى أن نمو التجارة الإلكترونية والتحول الذي تشهده النماذج التجارية يخلقان منافسة غير عادلة بين الشركات المحلية والشركات الرقمية المتعددة الجنسيات (مثل شركات التقنية الخمس الكبرى، وأوبر، وإير بي إن بي [Airbnb]). تتأثر بهذا كلٌ من الضرائب المباشرة وغير المباشرة؛ إذ إن قدرة الشركات متعددة الجنسيات على خلق أنظمة مؤسّسية معقدة واستخدام التسعير التحويلي لصالحها، تسمح لها أن تحول الأرباح إلى وجهات تكون نسبة الضرائب فيها منخفضة. والمبادرات العالمية الرئيسية الرامية إلى التصدي لتقلص الوعاء الضريبي وتحويل الأرباح (BEPS) هي جهود تقودها مجموعة العشرين وتحتضنها منظمة التعاون والتنمية الاقتصادية، وتقترح بأن تُفرض الضرائب على الأرباح حيث تُؤدَّى الأنشطة الاقتصادية التي تولدّها. ومع أنه ينبغي على لبنان الانضمام إلى هذه المبادرة،[xxvii] يمكنه في الوقت الراهن أن يمضي قدماً بطريقة مستقلة بذاتها لكنها في الوقت ذاته منسقة (مثل الهند والمملكة المتحدة)، عن طريق الجمع بين العوامل الجغرافية التشغيلية وتلك الخاصة بالمستهلكين (على سبيل المثال، العمليات الخاصة بشركات إير بي إن بي وأوبر وأمازون).

الحوافز الضريبية والعوامل المثبطة - من النتائج العكسية إلى الفائدة المجتمعية

يمكن أن تكون الحوافز الضريبية أداة مفيدة لتشجيع أنشطة اقتصادية محددة وتعزيز مناطق جغرافية متخلفة عن النمو؛ وقد استخدمت أيضاً في كثير من الدول لجذب الاستثمارات الأجنبية المباشرة، مع أن الرأي الرئيسي الحالي المرجّح هو أن البيئة الجيدة للأعمال التجارية ووجود المهارات والبنى التحتية أهم من تقديم تخفيضات ضريبية عند استهداف جذب الاستثمار.

مع أن الإعفاءات الضريبية قُدمت على نطاق واسع من منظور الصالح الاجتماعي، فإن غالبية الحوافز الضريبية الحالية تجاوزها الزمن، وتستخدم، في كثير من الأحيان، للسماح للمكلفين المتميزين بانتهاك روح القانون. ليس من المستغرب إذن أن النفقات الضريبية لا تُقاس جيداً ولا تُقيَّم. على المستوى المؤسساتي، تتطلب الممارسة الأفضل أن يعامل الخفض الضريبي الممنوح لأهداف اقتصادية واجتماعية بنفس طريقة التعامل مع نفقات الموازنة والاعتمادات: فيقتضي أن يقاس ويُبلغ عنه ويُقيَّم ويُراقَب. ولكن لا تُتّبع هذه الإجراءات في لبنان بطريقة ممنهجة. فعلى سبيل المثال، في 2018-2019 ألغى البرلمان الغرامات على الضرائب غير المدفوعة أو غير المصرّح عنها، وقام بتخفيض رسوم التسجيل الخاصة بالأملاك السكنية، ولكن ليس هناك أي تقديرات للتكلفة والمنفعة، بل في واقع الأمر لم يُقدَّم أي تبرير في متن الموازنة.[xxviii] من أجل الحيلولة دون السعي لتحقيق الريع، هناك حاجة لدراسة أثر الإعفاءات ولمراقبة منتظمة للفعالية في الوصول إلى الأهداف الاجتماعية والاقتصادية لجميع الإعفاءات.[xxix]

الحوافز الضريبية الحالية ذات الفوائد المشكوك فيها

أغلب الإعفاءات الحالية تأتي بنتائج عكسية من وجهة نظر اجتماعية واقتصادية، وقد وُضعت نتيجة السعي وراء تحقيق الريع عوضا عن أهداف وحجج اقتصادية مجدية. تعرض السطور التالية قائمة مختارة منها.

الأنشطة العقارية. أدت السياسات الرامية إلى تحفيز النشاط العقاري (بما فيها خفض رسوم التسجيل ورسوم نقل الملكية، وإلغاء الضريبة على الأرباح الرأسمالية، ومنح إعفاءات من الضريبة على القيمة المضافة) إلى وجود فائض في العقارات المعروضة. ومع أن هذا القطاع كان دافعاً للنمو الاقتصادي وخلق فرص العمل خلال العقدين الماضيين، فإن هذا النوع من النمو كدَّس رأس المال الذي كان من الممكن أن يُوجَّه إلى قطاعات أكثر إنتاجية واستدامة. وبالفعل، انهار قطاع العقارات خلال الأزمة الحالية، مع وجود فائض ضخم في المعروض من سوق العقارات.

التعليم. أُعفيت جميع المؤسسات التعليمية من ضريبة الدخل منذ عام 1959. كان الهدف الأساسي من هذا مكافحة الأمية. ولكن في الآونة الأخيرة، أدى هذا الإعفاء إلى زيادة نمو قطاع يحقق مستويات عالية من الأرباح، ويعمل بدون أي صورة من صور رقابة الجودة، مما أدى إلى انتشار مدارس وجامعات عامة تجارية ذات جودة متدنية. وبوجه أعمّ، تُعفى كيانات القطاع العام، والمنظمات غير الحكومية، والسلك الديني، وبعض موظفي القطاع العام (من رجال الجيش والقضاة) من كثير من الضرائب. ومع أن هناك أسباباً وجيهة لإعفاء الخدمات المجتمعية من الضرائب، لا بد أن يخضع النظام لمراقبة شديدة من أجل تجنب سوء الاستغلال، مثل دفع مبالغ زائدة من الأجور للعاملين فيه أو السعي لتحقيق أهداف تجارية تحت ستار غير ربحي.

النشاطات المالية والمصرفية. ثمة أنواع عديدة من الإعفاءات، التي استُحدثت في البداية بهدف جذب الاستثمارات الأجنبية المباشرة، ولكنها استُغلّت أسوأ استغلال. إذ إن الإعفاءات الضريبية على نقل وتحويل الأسهم في الشركات المساهمة اللبنانية أدت إلى كمية هائلة من التهرب الضريبي وسوء الاستغلال، ولا سيما في قطاع العقارات، مما قلل ضرائب الأرباح الرأسمالية ورسوم الانتقال. وثانياً، أُعفيت المصارف الاستثمارية كلياً من الضرائب المفروضة على الشركات خلال السنوات المالية السبع الأولى لها بعد التشغيل أو الدمج، وبنسبة لا تتجاوز 4% من رأس المال المدفوع الخاص بالمصرف بعد انتهاء السنوات السبع. يمكن أن يُساء استغلال هذا أيضاً عن طريق المصارف التي تتمكن -عبر التلاعب في الحسابات- من نقل جزء من أرباحها عن عملياتها العادية إلى فرعها الاستثماري.

الشركات المحصور نشاطها خارج لبنان (أوف شور)، وحملة أسهمها، يُعفَون من كل من الضرائب على دخل الشركات (17%) والضرائب على الأرباح الرأسمالية وتوزيعات الأرباح (10%) كذا من رسوم الانتقال على التركة بالنسبة لانتقال الأسهم.[xxx] كان المقصود من هذه الإعفاءات، التي أنشأت في 1983، هو استقطاب الشركات الأجنبية العاملة في منطقة الشرق الأوسط وشمال أفريقيا لاتخاذ مركز رئيسي لها في لبنان، وكذا تشجيع إنتاج الخدمات الإدارية محلياً، ولا سيما الخدمات التي تحتاجها أسواق التصدير وسيما التكنولوجيا. هنا تبرز مسألتان منفصلتان. الأولى أن المزايا الضريبية الممنوحة إلى شركات الأوف شور تحتاج إلى إعادة تقييم، للوصول إلى نقطة التوازن الصحيحة. والمسألة الثانية أنه لا بد من رصد هذه الإعفاءات بدقة، لضمان عدم استغلالها من أجل تحقيق أقصى قدر من الربح.

الزراعة. أدّت الحالة المؤسفة للقطاع الزراعي -وقد وصل الإنتاج الآن إلى حوالي 4% من الناتج المحلي الإجمالي- إلى تركُّز الفقر في المناطق الريفية. ومن أجل الحد من الفقر والحد من المنافسة العالمية غير العادلة المستمرة، تبدو الإعفاءات الشاملة مبررة؛ ولكنها بحاجة إلى التنظيم بطريقة أفضل بكثير من ناحية الإعانات وسياسات الدعم الزراعية الحالية (التبغ والسكر).

الصناعة. أُعفيت الشركات الصناعية المُنشأة في مناطق محددة من الضرائب مدة 10 سنوات (وتحديداً في المدن الصناعية المُنشأة في منطقة النبطية وجبيل وزحلة). ليس واضحاً كيف اختيرت المناطق والقطاعات، وليس واضحاً مدى فعالية هذه الإعفاءات. ومن جهة اخرى، جرت إساءة استخدام آلية أخرى أكثر شمولية لتشجيع الاستثمارات الأجنبية المباشرة، بإشراف من المؤسسة العامة لتشجيع الاستثمارات في لبنان؛ وذلك لخفض الأعباء الضريبية. دائماً ما يكون المنتفعون عملياً من الحوافز الممنوحة من قبل المؤسسة العامة لتشجيع الاستثمارات في لبنان هم كبارُ المستثمرين ذوو العلاقات الواسعة، الذين يتنافسون مع مستثمرين عاديين؛ إذ إن الخصوصية التي يتمتعون بها تكمن في قدرتهم على الحصول على إعفاءاتهم بموافقة مجلس الوزراء.

حوافز ضريبية محددة الاهداف

من الناحية الأخرى، هناك ندرة في الحوافز التي تحقق أغراضاً اقتصادية واجتماعية نافعة، وهناك حاجة إلى تضمينها في النظام الاقتصادي مستقبلاً، من أجل تحقيق أهداف وطنية مقبولة. وقد أصبح فرض ضرائب جديدة على أنشطة ضارة بالصحة أو خطيرة على البيئة أو كلتاهما (كالمحاجر ومصانع الأسمنت) مطلباً رائجاً اليوم لدى المنظمات والجمعيات البيئية. يمكن أيضاً تخصيص تلك العوائد الضريبية للقضايا [الصحية والبيئية] نفسها. ومع أنه غير مرغوب به بشكل عام، لأن ذلك التخصيص سيُقيّد مرونة الميزانية، فإن لديهم ميزة اليقظة الاجتماعية من أجل تحصيل فعال. على سبيل المثال، من شأن إنشاء صندوق خاص لتعزيز الموائل الطبيعية من خلال فرض ضرائب على المحاجر أن يزيد جهود جماعات حماية البيئة لضمان تطبيق القوانين تطبيقاً جيداً.

حين يكون الهدف على غرار تلك الحوافز هو خلق فرص عمل، لا بد من تطوير التدخلات وإدارتها كجزء من استراتيجية تصنيع مدروسة جيداً. ولتشجيع الإبداع، وتطوير المهارات، والاستثمارات المحفوفة بالمخاطر، استخدمَت بعض الأسواق الصاعدة الأخرى بكثافة آلياتٍ من قَبيل الإعفاءات الضريبية للصناعات الناشئة، والدعم المالي لأقسام البحوث والتطوير، وإقامة مناطق تجارة حرة ومراكز إنمائية وحواضن (بما لذلك من آثار تكتلية وانخفاض ضريبي وخدمات عامة أكثر فعالية)، إضافة إلى دعم الروابط بين القطاع الخاص والجامعات؛ وعلى لبنان أن يحذو حذو تلك الأسواق في سعيه إلى اتخاذ مسار جديد في النمو مستقبلاً.[xxxi]

مكافحة التهرب الضريبي والتهرب من دفع الضرائب

هناك حاجة إلى توسيع الوعاء الضريبي (أي القاعدة الضريبية) بشكل كبير ليشمل الفئات الأغنى في المجتمع؛ إذ تشير جميع التقارير إلى أن الامتثال الضريبي منخفض للغاية في أوساط الأثرياء. بالتوازي مع ذلك، لا بد من تواصل الجهود لتثقيف صغار دافعي الضرائب، من أجل تعزيز درجات الامتثال.

ان تأمين الإيرادات الضريبية بشكلٍ أكثر فعاليةً تنطوي على تعديلَ سلوك المكلفين، وهذا يتطلّب جهوداً ذو ثلاثة أبعاد: توفير المعرفة والمعلومات، تحقيق إصلاحات لتعزيز سيادة القانون، والأهم زيادة الثقة في الدولة، وهو ما يستدعي تقدماً في فعالية الدولة وفي إمكانية تحقيق الإنصاف والعدالة الاجتماعية.

هناك عدة أسباب لهذا الوضع الراهن. أولها أن انخفاض الضرائب يمثل انعكاساً للنظام الاقتصادي النيوليبرالي مشتبكاً بالحرب الأهلية. أما العامل الثاني فهو ضعف تطبيق القوانين والأنظمة المرعية، نتيجة السلوك الريعي. والعامل الثالث هو أن محاولات تحديث النظام قد أعاقها السياسيون بصورة منهجية للدفاع عن مصالحهم على المدى القصير ومصالح شركائهم التجاريين.

مع ذلك، وبالرغم من هذه التأثيرات المعاكِسة، جرَت محاولات عديدة لتنفيذ إصلاحات في فترة ما بعد الحرب الأهلية، وتحقَّق بعض التقدم في هذا الصدد. تشهد هذه الجهود على بقايا ثقافة الجدارة والاستحقاق التي لا تزال حاضرة في بعض أجزاء الإدارة وأيضاً في حالات الدعم المفيد المقدَّم، من حين إلى آخر، من قِبَل منظمات دولية في صورة مساعدات فنية وضغوط لتنفيذ تغييرات في مقابل الدعم. وبينما فشلت جهود كثيرة في الوفاء بوعودها بشكل كامل، وضعَت بعضُها حجرَ الأساس للإصلاحات المقترحة في هذه الورقة.

رقمنة (الحكومة الرقمية) وتوسيع قاعدة البيانات

إلى جانب معالجة الثغرات الموجودة في النظام الضريبي الحالي، هناك حاجة ماسّة إلى تحديث مجمل أساليب التعامل مع الإدارة الضريبية. يبدأ هذا بتوسيع نطاق تطبيق الرقم الضريبي ليشمل جميع سكان البلاد.[xxxii] إذ إن الرقمنة تساعد في مكافحة التهرب الضريبي وتوسيع الوعاء الضريبي وقاعدة المكلفين، وذلك عبر إتاحة جمع بيانات دافعي الضرائب (المكلفين) من مجموعة متنوعة من المصادر. وتتيح بياناتُ الضريبة على القيمة المضافة -تحديداً- عند إضافتها إلى بيانات الجمارك وبيانات الشركات، وجودَ ثالوث من البيانات يسهم في تحقيق امتثال [ضريبي] أفضل. وقد تحسنت جهود جمع المعلومات بين عامَي 2009 و2015، بعد مقاومة هائلة؛ إذ تستطيع اليوم وزارة المالية الحصول على المعلومات عبر الإنترنت من هيئات الجمارك والمسح العقاري والضمان الاجتماعي. تساعد بالفعل بعض التطبيقات الخاصة في الكشف عن السلوك الاحتيالي لدى المستورِدين على الحدود. يمكن للرقمنة أيضاً أن تكون مفيدة وفعّالة في تطبيق ضرائب الأملاك المبنية، من خلال استخدام الخرائط الإلكترونية التي تسهل التعرف على الأملاك غير المسجلة لتحديث بيانات المسح العقاري، ومن خلال تحليل بيانات المعاملات العقارية لتحديد القيمة العادلة للأملاك. وقد يتيح أيضاً استخدام البيانات الكبرى وخوارزميات البحث طرقاً أفضل في تعقب الشركات الوهمية المسجلة في ملاذات ضريبية في الخارج.

تبسيط اللوائح لتشديدها

تساعد اللوائح والقواعد المبسطة من تعزيز المساءلة. وقد طورت وزارة المالية بالفعل نظاماً شاملاً للتصريح الإلكتروني عن الضرائب، وجداول الضريبية الإلكترونية، والدفع الإلكتروني، وتطبيق للهاتف المحمول جيد الاداء ليستخدمه المكلفون. كما واستُبعد الدفع النقدي، من أجل مكافحة الفساد، وأُعطِي المواطنون قائمة بالسبُل المالية التي يمكنهم من خلالها تسوية استحقاقاتهم الضريبية. سيلغي إصلاحُ الضريبة الموحدة على الدخل خمسَ نماذج تصاريح ضريبية ليحل محلها تصريح واحد، مما يسهل الإجراءات [الضريبية] بشكل كبير. يمكن أيضاً أن يؤدي تقليص الاستثناءات وتقديم إجراءات أكثر إنصافاً واجراءات فعالة في حل النزاعات إلى خفض احتمالية نشوء نزاعات ضريبية. على وجه الخصوص، يقلل التبسيط من نطاق التهرب الضريبي، وهو الممارسة القانونية لتخفيف من فاتورة الضرائب إلى الحد الأدنى من خلال الاستفادة من الثغرات والاستثناءات، أو اعتماد تفسير غير مقصود لقانون الضرائب.

السرية المصرفية

الأمر المهم الذي يجري تجاهله عادةً هو السرية المصرفية. فمع زيادة مستوى الشفافية عالمياً، لم يعد هناك مجال للملاذات الضريبية في المستقبل؛ وعلى أيّ حال، فقد خسر النظامُ المصرفي اللبناني، وبصورة لا يمكن إصلاحها، سمعتَه بوصفه ملاذاً آمناً. نتيجةً لهذا، لم تعد السرية المصرفية شيئاً مفيداً لجعل لبنان بلداً أكثر جاذبية. ومستقبلاً، سيعتمد جذب رؤوس الأموال على فرص النمو لا على المعدلات الضريبية المنخفضة. فكلفة السرية المصرفية عالية جداً من منظور الامتثال الضريبي؛ فهي قطعاً ذات أثر سيئ على ضريبة الدخل (لذوي المهن المستقلة) رسوم الانتقال والضريبة على إيرادات رؤوس الأموال المستثمرة في الخارج. لذا فمن الصعب تصور نظام ضريبي فعال، ناهيك عن عدم جدوى تنقية النظام المصرفي، دون إلغاء السرية المصرفية.

التعاون الدولي وتبادل المعلومات الضريبية

يمثّل إتمام التبادل التلقائي للمعلومات الضريبية (على أساس نظام المعايير الموحدة للبيانات المالية)، الذي انضم إليه لبنان في العام 2009، مجالاً شديد الأهمية. كما أشرنا آنفاً، أدت جهود الإدارة العامة لوزارة المالية، على الرغم من المعارضة السياسية القوية، إلى جعل لبنان دولة "ملتزمة إلى حد كبير" فيما يتعلق بالشفافية الضريبية وتبادل المعلومات الضريبية. وهذا يعني أن السلطات الضريبية اللبنانية ستتمكن من الحصول تلقائياً على جميع المعلومات المتعلقة بالأرباح الرأسمالية والفوائد المصرفية وما شابهها التي يجنيها سكانه في معظم دول العالم، ومن ثَمّ يكون بإمكانها تحصيل ضرائب على هذا الدخل وفقاً للقانون اللبناني. ولكن بينما يقف لبنان على أعتاب الأهلية للبدء في تلقي المعلومات المتعلقة بالضرائب من الدول الأخرى، يجب عليه تنفيذ بعض الخطوات المتبقية لتأمين سرية البيانات.[xxxiii] وحتى ذلك الحين، فإن لبنان اليوم في موقف سوريالي، إذ يقدم المعلومات المصرفية إلى العالم (ولكن لا يقدمها إلى إدارته [الضريبية]!)، فيما يرفض تلقي المعلومات نفسها من نظرائه! سيتيح إتمام هذه العملية لوزارة المالية تلقّي معلومات قيّمة حول الأصول/السندات (الأصول المالية) التي يمتلكها دافعو الضرائب في الخارج. وهناك حاجة ماسّة للتحرك على هذا الصعيد، وخصوصاً أن هذا المصدر من مصادر الدخل لم يُعانِ من التطوّرات النقدية والمصرفية المأساوية الأخيرة التي شهدها لبنان.

الاقتصاد غير النظامي

يُقدَّر حجم القطاع غير الرسمي (النظامي) بنسبة 36.4٪ من الناتج المحلي الإجمالي و67٪ من القوى العاملة في العام 2015. غير أن كثيراً من المؤسسات غير النظامية ليست سوى عبارة أفراد فقراء من ذوي المهارات المتدنّية يعملون لحسابهم الخاص، ومنخرطون في أنشطة منخفضة الإنتاجية. ولذا تحتاج السياسات العامة، في حالتهم، إلى التركيز على الإجراءات الرامية إلى الحد من الفقر بين الأجيال عن طريق دعم قطاعَي التعليم والصحة، وإتاحة الوصول إلى التدريب والتمويل متناهي الصغر. لكن هناك أيضاً كثيرٌ من الشركات الكبيرة بما يكفي لئلا تُعَدّ شركات غير نظامية، ولكنها تتحاشَى اتخاذ الطابع الرسمي من أجل تجنب تحمل عبء الضرائب والامتثال للأنظمة. لا تتسبب هذه الشركات بتخفيض الإيرادات المالية فحسب، بل تتنافَس -على نحو يفتقر إلى العدالة والإنصاف- في أسواقها، و تقتطع أجور موظفيها ، وذلك من خلال عدم إدراجهم في نظام الضمان الاجتماعي؛ وتخاطر بصحة المواطنين نتيجة عدم امتثالها لمعايير الجودة والضوابط البيئية. ولذا فهناك حاجة لتوظيف منهج "العصا والجزرة" لدفع تلك المؤسسات للانخراط في المنظومة الرسمية.

العصا والجزرة

يجب أن تفرض القواعد واللوائح عقوبات مناسبة على جميع مرتكبي الممارسات الضريبية غير المشروعة وعوامل تمكينها (التهرب الضريبي والتهرب من دفع الضرائب وغسيل الأموال) أو تغض الطرف عنها. ولكن في الوقت الراهن، ليست هناك "عصا" ملائمة في البِنية القانونية. إذ إن المكلفين في حال تقاعسهم عن تسديد ضرائبهم فلن يكون هناك الكثير مما يمكن فعله لفرض ذلك عليهم.[xxxiv] فيمكن لإجراءات الامتثال اللينة أن تكون أكثر فعالية حين تكون هناك "عصا"، من قبيل زيارات وُدّيّة يؤديها موظفو الضبط الضريبي، لمساعدة المكلفين على تجنب العقوبات. وقد بدأت وزارة المالية ، منذ 2004، في الانتقال من نهج ضيق يقوم على تدقيق الحسابات إلى نهج يقوم على أساس حساب المخاطر والامتثال [الضريبي]. وفي العام 2005 أُقيمت مكاتب متخصصة للامتثال وتدقيق الحسابات وخدمات العملاء، بهدف تقديم خدمات أفضل للعملاء. وقد ارتفع بالفعل عدد عمليات تدقيق الحسابات إلى أربعة أمثاله منذ 2002. غير أنه ما تزال هناك حاجة إلى بذل جهود أكبر للتمييز بين الشركات التي تتهرب من الضرائب وبين تلك التي تواجه خسائر حقيقية.

شكّل عدم تعاون الأحزاب السياسية والبرلمان عقبة رئيسية أمام ضمان الامتثال في الماضي. فحتى الآونة الأخيرة، رفض صندوقُ الضمان الاجتماعي، أو إدارة الجمارك أو البلديات أو القوى الأمنية إمدادَ مديرية الضرائب بالمعلومات في الوقت المناسب، في حين عارَضَ البرلمان تمرير إجراءات الامتثال [الضريبي]. قُدّمت عروض بالتسوية (العفو) مراراً وتكراراً في الماضي. وقد أدى هذا المنحى إلى الآن إلى الحدّ بشكل كبير من مصداقية العقوبات، مما يستدعي ألا تُستخدَم مستقبلاً إلا بشكل موضوعي ومدروس.

علاوة على ذلك، ومن أجل فعالية الضوابط والموازين، على الإدارة الضريبية ألا تكون الخَصم والحَكَم في الوقت ذاته؛ فيكون لها الصلاحية وأحياناً الإستنسابية في تفصيل النصوص وتطبيقها ومراقبة الأداء في آنٍ معاً، كما هو الحال اليوم. ولا بد من تطبيق العقوبات التأديبية بطرق أكثر مصداقية وفعالية على الموظفين والمراقبين الذين لا يتصرفون بشكل مهني. إذ يجب ترسيخ قواعد الحكم الرشيد في عملية تحصيل الضرائب المتوجبة من خلال تعزيز الشفافية والمساءلة، ووجود مدونة سلوك واضحة تقوم على مبادئ أخلاقية (بما في ذلك تصريح الموظفين العموميين عن الذمة المالية)، وتعزيز مبدأ سيادة القانون ونظام عقوبات فعال.

غير أن الأهم من وجود "العصا" هو ذلك التحدي المتمثل في تقوية وتعزيز المواطَنة الضريبية. وللقيام بهذا، على السلطات العامة تغيير الواقع والتصورات حيال الإنصاف في عملية تحصيل الضرائب، إضافة إلى تمكين المواطنين الذين يدفعون الضرائب بوصفهم القلب النابض للعقد الاجتماعي الديمقراطي.[xxxv] وفي إطار تلك الجهود، على السلطات نشر المعلومات للجمهور حول النظام الضريبي، وتبسيط اللوائح والإجراءات الضريبية، وتعزيز الشفافية والمساءلة حول الموازنة العامة.[xxxvi]

خاتمة: بناء الدعم السياسي للإصلاحات المالية

يتجلى من تقييم وأداء للنظام الضريبي في المرحلة السابقة تناقُضَ فاضح بين صورة نظامٍ سياسي مهيمن وضعفه: فهناك رغبة عارمة لدى الساسة لتوزيع الريع على أتباعهم لتأمين نفوذهم وسلطتهم، ولكن مع وجود مستوى منخفض نسبياً من إيرادات الدولة، بسبب فرضَ ضرائب منخفضة النسب على المداخيل العالية ورؤوس الأموال والثروات.

وقد دفع القيد الضمني على "استحلاب الدولة" النخبة السياسية لاحتكار أجزاء كبيرة من القطاع الخاص، حيث أدت هيمنة "شركات المحاسيب" إلى جعل لبنان مكاناً لا يرحّب بالأعمال والشركات المنتجة للثروة.[xxxvii] ويُعَدّ الدَّين الحالي والأزمة المالية نتيجة مباشرة لهذه المفارَقة. علاوة على ذلك، فإن نظام تشارك المحاصصة الطائفية، قد أدى أيضاً إلى تحييد قدرة النظام السياسي (الذي يسمّى فيتوقراطية vetocracy) على الوصول إلى قرارات قائمة على المبادئ، تتطلّب تضحيات قصيرة الأمد من أجل الصالح العام.

تُمثل إعادة بناء الوعاء الضريبي استناداً إلى مبادئ الكفاءة والإنصاف، جزءاً محورياً من القدرة على مواجهة الأزمة المالية الحالية وشقّ مسار نمو حيوي ومستدام. هذا النمط من إصلاحات السياسات الشاملة تتطلب شجاعة سياسية ودعماً شعبياً من جماهير تثق في حكومتها. ولكن لسوء الحظ لا تتوفر هذه العناصر اليوم. من جهة أخرى، تستطيع أي حكومة إصلاحية وذات مصداقية أن تجد مساحة واسعة لإحراز تقدم. وبينما هناك مفاضَلة بين الإنصاف والعدالة الاجتماعية وبين الكفاءة الاقتصادية، فإن هذه المعضلة أقل بروزاً في لبنان. فقد كان النظام الضريبي في الماضي القريب غيرَ فعال لدرجة أنه يمكن تصميم الأدوات الضريبية لتحصيل مزيد من الأموال دون تحجيم الحوافز الدافعة لإنتاج الثروة.

يجب أن يصبح النضال لتحقيق العدالة المالية والفعالية أمراً أكثر محورية في الاهتمامات السياسية اللبنانية. والواقع أن من الأسباب الأساسية لعدم استمرار الإصلاحات الاقتصادية اللازمة دون إجراء إصلاحات سياسية هو أن تحصيل الضرائب يُواجَه بالرفض حين لا يصحبه تمثيل سياسي كافٍ.

[i] علاوة على ذلك، وحتى مؤخرٍا، كان ما يقارب نصف الإيرادات المالية يُنفق على الدين العام.

[ii] لمطالعة تغطية شاملة لمسألة الضرائب في لبنان، طالع:

Les Impôts au Liban, by Karim Daher, Edition Antoine/Hachette, 2017.

[iii] في 2013 على سبيل المثال، قدرت نسبة ضريبة القيمة المضافة بنحو 3.9% من الانفاق الاستهلاكي للأسر الفقيرة وتلك التي تنتمي للطبقة المتوسطة الدنيا، في حين بلغت نسبتها 7% بين الطبقات الوسطى والعليا (وزارة المالية). لكن الأثرياء يستهلكون كثير من السلع والعناصر المعفاة من الضرائب، مثل الوقود والعقارات، على نحو غير متكافئ.

[iv] أعدت المديرية العامة للمالية مشروع قانون لضريبة الدخل العالمية منذ عام 2004، لكن لم يناقش في مجلس الوزراء.

[v] ويشمل ذلك الأرباح التي يحققها الأفراد العاملون لحسابهم الخاص والشركاء في الشراكات.

[vi] Torslov, Wier, Zucman 2020. http://gabrielzucman.eu/files/TWZ2020.pdf).

[vii] على سبيل المثال، عندما يرث ابن ممتلكات و/أو أصول من والده، فإن الضريبة المستحقة على أول 30 مليون ليرة لبنانية تبلغ 3%، وتزيد بحد أقصى 12% على التركة التي قيمتها 200 مليون ليرة، مع اقتطاع بدلات قدرها 120 مليون ليرة لبنانية.

[viii]في عام 2018، خُفضت رسوم تسجيل الوحدات السكنية لتصل إلى 2-3% (حسب قيمة العقار) بشرط الانتهاء من نقل الملكية في السجل العقاري قبل 30 حزيران 2021.

[ix] ارتفع عدد مقدمي إقرارات ضريبة الدخل من حوالي 60 ألف إلى 426 ألف بين عامي 2000 و2020.

[x] جرت العادة في لبنان على الاحتفاظ بنسبة كبيرة من الثروة في الحسابات المصرفية. فقد بلغت الودائع المصرفية عام 2019، حوالي أربعة أضعاف الناتج المحلي الإجمالي، وهي حصة مرتفعة للغاية وفقاً للمعايير الدولية. فضلاً عن أن الودائع توزع على نحو غير متكافئ: ففي عام 2019، شكلت 0.87% من الحسابات المصرفية ما يربو إلى 51.8% من إجمالي الودائع.

[xi] بيع الممتلكات تحت غطاء نقل ملكية الأسهم في شركة أنشئت على أنها ذات أغراض خاصّة لحيازة الممتلكات يسمح بنقل الملكية إلى الأقارب أو الجهات الخارجية دون دفع أي ضريبة: إذ يُعفى البائع من ضريبة الدخل على نقل ملكية الأسهم، ويُعفى المشتري من رسوم تسجيل الممتلكات.

[xii] للاطلاع على نقاش مفصل حول انعدام المساواة في لبنان، انظر: Lydia Assouad (2018): Rethinking the Lebanese Economic Miracle: The Extreme Concentration of Income and Wealth in Lebanon 2005–2014; WID Working Paper 201713؛ وكذلك، ليديا أسود، " الاقتصاد السياسي اللبناني: من اقتصاد مفترس إلى اقتصاد يلتهم نفسه"، 22 آذار/مارس 2021، مركز مالكولم كير-كارنيغي، https://carnegie-mec.org/2021/03/22/ar-pub-83907

[xiii] حول خطة استقرار يسهم في تشكيلها المواطن، انظر:

https://en.annahar.com/article/1108612-road-map-to-an-orderly-restructuring-of-lebanese-public-sector-debt.

[xiv] تُشير الأرقام الحديثة في شهر آب/أغسطس إلى أن الانخفاض في ضريبة القيمة المضافة قد تقلص (إلى نحو -50%)، في حين تدهورت عائدات الجمارك بشكل أكبر، الأمر الذي يشير إلى هبوط مستمر في الواردات (إلى نحو -56%).

[xv] برنامج الحكومة اللبنانية الإصلاحي - نيسان 2020.

[xvi] انظر:

"The trouble with the creeping expropriation of depositors," Annahar, January 24 https://en.annahar.com/article/1110694-the-trouble-with-the-creeping-expropriation-of-depositors.

[xvii] تشكل الجهود المبذولة لاسترداد الأصول العامة المنهوبة عنصراً هاماً في خطة الإصلاح، ولكن من غير المرجح أن تسفر عن كثير من الإيرادات في الأجل القصير. انظر:

https://www.lcps-lebanon.org/featuredArticle.php?id=322.

[xviii] Alesina, Alberto. "Fiscal policy after the great recession." Atlantic Economic Journal 40.4 (2012): 429-435. Romer, Christina D., and David H. Romer. "The macroeconomic effects of tax changes: estimates based on a new measure of fiscal shocks." American Economic Review 100.3 (2010).

[xix] وعلى نحو مماثل، تنطوي خصخصة قطاع الاتصالات، أو التعهد بإدرار دخل من القطاع، لدعم خدمة الدين، كجزء من صفقة الدين، على احتمالية تثبيت تكاليف مرتفعة لخدمات الاتصالات مستقبلاً.

[xx] أوصى بيان خبراء الصندوق في ختام بعثة مشاورات المادة الرابعة لعام 2018 (قبل الأزمة)، بخمس نقاط لتحسين الميزانية الأولية، تمول في الغالب عن طريق زيادة معدل ضريبة القيمة المضافة (من 11 إلى 20%).

[xxi] الأهم أن سعر الصرف المستخدم من جانب سلطات الضرائب والجمارك ما يزال هو سعر الصرف الرسمي، الذي يعادل 1508 ليرة لبنانية/دولار - فثمّة حاجة إلى تعديل هذا بسرعة مع توحيد أسعار الصرف.

[xxii] وُثّقَت محاولاتُ الوزير جورج قرم غير الناجحة (1998-2000) لتوحيد "الدخل" لأغراض ضريبية توثيقاً جيداً في كتاب: الفرصة الضائعة في الإصلاح المالي في لبنان، عام 2001.

[xxiii] Alvaredo, Chancel, Piketty, Saez, Zucman, World Inequality Report, Harvard University Press, 2018.

[xxiv] FACTI Panel Report ( https://www.factipanel.org/explore-the-report).

[xxv] يطبق التشريع اللبناني معياراً مزدوجاً فيما يتعلق بالضريبة المفروضة على التركات. بدون الإخلال بأحكام معاهدات الازدواج الضريبي، عندما يكون المتوفى (أو المانح) مقيم في لبنان، تخضع كل من الممتلكات الموجودة في لبنان وفي الخارج –المنقولة وغير المنقولة- للضريبة. أما إذا لم يكن المتوفى (المانح) ولا الوريث (الموهوب) مقيمين في لبنان، فإن الضريبة تفرض فقط على الأملاك المنقولة (السندات و/أو الأصول و/أو المبالغ المودعة في أي مصرف محلي،) وغير المنقولة (العقارات والحقوق ذات الصلة) التي تقع داخل لبنان.

[xxvi] على المدى الأطول، يجب أن يتحول لبنان إلى "نظام ضريبي عالمي"، نظراً إلى أن ذلك بدأ يصبح هو العرف والسائد عالمياً، حيث يخضع المقيمون والكيانات للضريبة على دخولهم العالمية، مع نظام خصم أو إعفاء ضريبي أجنبي لتجنب الازدواج الضريبي.

[xxvii] بدأ فريق آلان بيفاني في الإدارة العامة لوزارة المالية اللبنانية العمل على الانضمام إلى BEPS في عام 2019.

[xxviii] يتضح مثال آخر في الإعفاء الدائم الممنوح إلى الشركة الوطنية "طيران الشرق الأوسط"، وهو ما أتاح لها أن تواصل أنشطتها بوصفها شركة احتكارية وأن تُسِيء استغلال وضعها المهيمن، ممّا قتل كل صور المنافسة ومكّنها من الاستغلال المفرط للعملاء.

[xxix] عملياً، ومن أجل أن تؤتي الحوافز الضريبية ثمارها، لا بد أن تقترن بإدارة عامة تتمتع بالشفافية وتخضع للمساءلة، وبآليّة ملائمة لحل النزاعات. انظر: https://www.lcps-lebanon.org/featuredArticle.php?id=313.

[xxx] الشركات الخارجية هي شركات تأسست في لبنان، وتميل إلى أن يكون لديها قوة عاملة، لكن مبيعاتها تكون خارج البلاد.

[xxxi] انظر على سبيل المثال:

Rodrik, Dani. "Industrial policy: don't ask why, ask how." Middle East Development Journal 1.01 (2009): 1-29.

[xxxii] تمّ تقديم تعريف ضريبي في العام 2004 ووُقّعَت اتفاقيات مع جمعيات مهنية لإدماج أعضائها في النظام الضريبي.

[xxxiii] لقد أوصل فريق آلان بيفاني في وزارة المالية لبنان إلى درجة التأهل لتلقي المعلومات الضريبية من الخارج. لكن استخدام هذه المعلومات لا يزال ينتظر الموافقة على المستوى السياسي.

[xxxiv] كلما حاولت وزارة المالية تعديل الإجراءات من أجل فرض الامتثال لقوانين الضرائب، استطاع الساسة وجماعات الضغط إحباط تلك المحاولات (هناك 22 مرة موثقة على مدى الأعوام العشرين الماضية). مثال آخر على إحباط الوزراء وإفشال أعمال الإدارة العامة لوزارة المالية هو إنكارهم القدرة على تدقيق قوائم الجَرْد لدى الشركات في نهاية العام، وهي مصدر احتيال ضريبي هائل.

[xxxv] في كتابه كيف تحبّ النموذج 1040 (Learning to Love Form 1040)، يقول زيلينك إن الألم الناجم عن ملء نماذج الإقرار الضريبي تدفع دافعي الضرائب الى ان يصبحوا أكثر وعياً بكيفية إنفاق الحكومة لأموالَهم، ممّا يدفعهم نحو الانخراط بشكل أكبر في المجتمع المدني، كما يجعل الساسة أكثر خضوعاً للمساءلة.

[xxxvi] انظر: https://www.executive-magazine.com/opinion/taxes-101

[xxxvii] Ishac Diwan and Jamal Ibrahim Haidar, “Cronyism reduces job creation in Lebanon,” 18 January 2020, https://voxeu.org/article/cronyism-reduces-job-creation-lebanon.

تعبّر وجهات النظر المذكورة في هذه الورقة عن آراء كاتبها ولا تعكس بالضرورة وجهات نظر مبادرة الإصلاح العربي، أو فريق عملها، أو أعضاء مجلسها.